题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

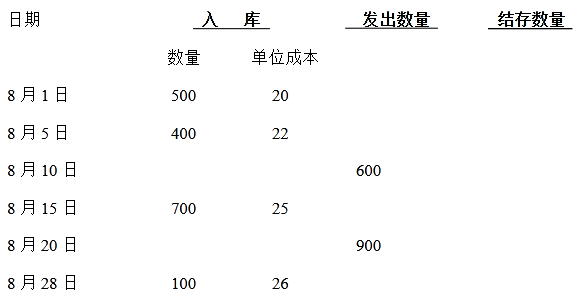

假设某企业8月份某存货资料如下:要求:分别在定期盘存制和永续盘存制下,按先进先出法、加权平均

假设某企业8月份某存货资料如下:

要求:分别在定期盘存制和永续盘存制下,按先进先出法、加权平均法和移动加权平均法计算8月份销货成本和期末存货成本。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

假设某企业8月份某存货资料如下:

要求:分别在定期盘存制和永续盘存制下,按先进先出法、加权平均法和移动加权平均法计算8月份销货成本和期末存货成本。

答案

更多“假设某企业8月份某存货资料如下:要求:分别在定期盘存制和永续盘存制下,按先进先出法、加权平均”相关的问题

更多“假设某企业8月份某存货资料如下:要求:分别在定期盘存制和永续盘存制下,按先进先出法、加权平均”相关的问题

第1题

| 项 目 | 8月1日存货 | 8月份发生成本 |

| 直接材料 直接人工 制造费用 | 20000元 10000元 30000元 | 211000元 100000元 269500元 |

配料混合部门采用加权平均法,期初存货100000件,完工程度为60%;期末存货50000件,完工程度为40%,8月份完工转入热处理部门产品370000件。

要求:

第2题

某企业360名工人生产某种产品的资料如下:

| 工人按日产量分组(件) | 工人数 | |

| 7月份 | 8月份 | |

| 20以下 20~30 30~40 40~50 50~60 60及以上 | 30 78 108 90 42 12 | 18 30 72 120 90 30 |

| 合计 | 360 | 360 |

要求:分别计算7、8月份人均日产量,并简要说明8月份比7月份人均日产量变化的原因。

第3题

(1) 企业当年取得技术转让收入58万元。

(2) 企业本年度列支工资费用155万元,并计提了三费。企业职工共110人。

(3) 企业管理费用中列支业务招待费60万元。

(4) 本年度列支广告费250万元。

(5) 当年提取存货跌价准备35万元。

(6) 投资收益85万元为联营企业分回利润(被投资企业所得税税率为15%,且当年享受免税优惠)。

(7) 向希望工程捐款20万元。

要求:根据上述资料,用调整法计算该企业的应纳所得税税额。

第4题

| 受益单位 | 供气吨数 | 供水吨数 |

| 供电车间 | 5000 | |

| 供水车间 | 200 | |

| 第一基本生产车间 | 1200 | 4000 |

| 第二基本生产车间 | 700 | 2000 |

| 行政管理部门 | 100 | 1000 |

| 甲产品 | 3000 | |

| 乙产品 | 5000 | |

| 合计 | 2200 | 20000 |

要求:采用计划成本分配法编制辅助生产费用分配表,并作出有关的会计分录。

第5题

练习二

(一)目的:练习资产负债表“存货”、“长期借款”和“未分配利润”三个项目的填列。

(二)资料:某企业3月末有关“存货”、“长期借款”和“未分配利润”项目的总账科目余额如下:

1. “原材料”科目借方余额24554元。

2.“生产成本”科目借方余额1703元。

3.“库存商品”科目借方余额9126元。

4.“长期借款”科目贷方余额239000元,其中,将在一年内到期的为51000元。

5.“本年利润”科目贷方余额21127元。

6.“利润分配”科目贷方余额5064元。

(三)要求:计算填列“存货”、“长期借款”和“未分配利润”三个项目的金额。

第6题

料如下:

该企业正考虑利用剩余生产能力将该半成品继续进行深加工,加工1件新产品需耗用1件半成品。新产品单位售价28元,与深加工有关的追加成本资料如下:

单位产品直接材料 1元

单位产品直接人工 2.5元

单位变动性制造费用 1.5元

专属固定成本 15000元

要求:分析该深加工方案是否可行。

第7题

某对外经济合作企业8月份有关业务收入如下: (要求:计算当月应缴营业税税额,并做预缴,当月应缴、结清当月税款的会计分录。)

承包工程收入240000元

劳务合作收入88000元

技术服务收入75000元

房地产经营收入110000元

服务业经营收入36000元

无形资产转让收入40000元

该企业纳税期为15天,以上月税款为基数预缴(已知上月营业税17000元)。

第8题

某企业2006年8月各损益类账户发生额资料如下:

单位:元

|