A公司是生产和销售一种新型材料精密仪器的制造型企业。2007年末资产负债表如下:

A公司资产负债表

(2007年12月31日)

单位:万元 资产 负债及所有者权益 项目 金额 项目 金额 流动资产: 流动负债: 货币资金 19500 应付账款 10660 应收账款 36400 长期负债: 直接材料 3432 长期借款 130000 产成品 2808 小计 140660 小计 62140 固定资产: 所有者权益: 厂房 208000 实收资本 260000 机器设备 312000 盈余公积 134680 减:累计折旧 46800 小计 473200 小计 394680 资产合计 535340 负债及所有者权益合计 535340

2007年10月中旬,A公司着手开展2008年度预算编制的前期工作,召集了各中层管理人员

对预算的关键性假设做了讨论,经反复研究,对一系列业务和相关财务政策做了预计,主要包括以下几个方面的内容:

(1)销售预算:2008年度A公司预计精密仪器的销售单价是19.5万元;伴随销售淡季和旺季

的交替,每个季度的精密仪器销售量预计分别为3000台、6000台、5000台和4000台,预计全年销售18000台。

(2)存货政策:每季度末保留下季度销售量10%的产成品;公司估计2009年第一季度的产

量和销量均为5000台;每季度末保留下季度生产用量20%的原材料。

(3)货款回收及支付政策:按照公司经营部门和财务部门讨论确定的信用政策,公司每季度销售的货款当季可以收回60%,其余40%货款下季度可以收回;2007年末未收回应收账款可以在下一年度第一个季度收回。公司每季度发生的购买材料的应付账款当季应支付50%,其余款项在下季度支付;2007年末应付账款余额须在2008年第一季度支付。

(4)生产成本计划:A公司生产精密仪器需要纳米技术的新型材料,每台材料用量为200千克,预计单价为260元/千克;生产过程需要直接人工的平均工资率为13元/小时,每台机械耗费工时定额为2000工时;A公司制造过程所发生的间接费用按照经验数据已经划分为固定性制造费用和变动性制造费用,其中,2008年度变动性制造费用预测如下:具体包括间接人工3640万元、间接材料11700万元、维修费702万元、水电费12350万元;固定性制造费用预测均衡发生,包括:管理人员工资12350万元、维修费4550万元、保险费3900万元、折旧费15600万元。除折旧费外其余均以现金当季度支付。

(5)销售和管理费用计划:与制造费用一样,销售和管理费用也根据历史资料被划分成固定性和变动性两类,其中:变动性销售和管理费用包括销售税金2600万元、运输费1560万元、办公费520万元;固定性销售和管理费用包括管理人员工资6500万元、广告费6500万元、保险费1600万元、租金1000万元。此类费用都于发生的当季度付现。

(6)投资计划:2008年度计划第一和第四季度进行设备的技术改造,拟分别投资39000万元和11000万元。

(7)所得税支付政策:A公司所得税政策采用"分季预交,年终汇算清缴"的方式。其中,根据往年A公司经营情况,税务部门核定每季度初A公司应预交19500万元的所得税,2008年度的所得税按照惯例和相关规定应于2009年元月7日至元月30日期间内向税务部门申报交纳。

(8)股利分配计划:2007年度A公司股利分配预案已经经过公司高级管理层的认可,计划2008年的第三个季度发放13000万元的现金股利,估计董事会将批准这一方案。

(9)资金计划:为保证生产经营周转需要,预算年度每季度期初必须至少保留现金余额19000万元;如资金不足,应通过银行短期借款进行筹资,借款利率为10%,季度初借人,季度末归还,借款或还款的本金为1000万元的整倍数,利随本清。这些关键假设在公司内部经过近两个月的讨论获得了一致的认可。在2007年度财务报表和上述关键假设的基础上,请编制A公司2008年度的有关预算和预计会计报表。(为了节省篇幅,有关表格见答案)。

(1)编制销售预算。

(2)编制生产预算。

(3)编制直接材料预算、直接人工预算、制造费用预算和单位产品生产成本预算(假设A公司成本计算采用变动成本法)。

(4)编制销售与管理费用预算。

(5)编制现金预算。

(6)编制预计资产负债表和预计利润表。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

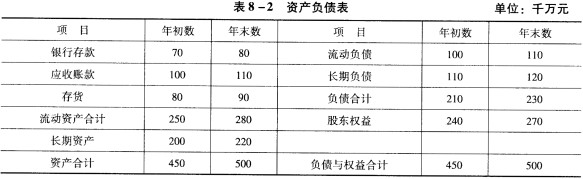

根据以上资料,回答下列问题:资产负债表反映的是()。

根据以上资料,回答下列问题:资产负债表反映的是()。 答案

答案

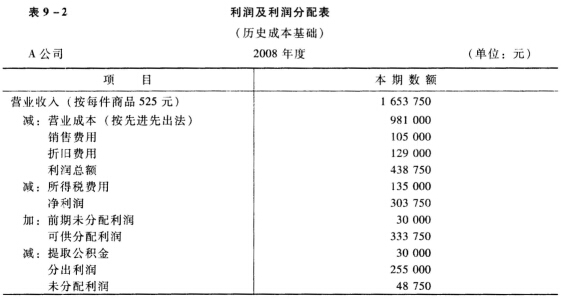

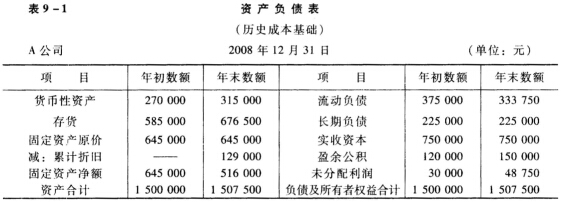

其他补充资料如下: (1)物价指数:2007年12月31日 100 2008年12月31日 135 2008年度平均 125 (2)期初存货按每件300元计价,共计1950件;本期存货按每件330元购入,共购入3250件,该公司按先进先出法核算存货成本;购进存货最近月份的物价指数是129。 (3)期初固定资产为全新购入,尚未提取折旧。 (4)流动负债和长期负债均为货币性负债。 (5)本期销售商品3150件,系在年内均匀发生。 (6)本年的折旧费用在年末一次性计提,销售费用在年内均匀发生。 (7)所得税费用在年内分月预交,系均匀发生,提取公积金和分出利润于年内一次性结转与支付。 要求:根据上述资料,按一般物价水平会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

其他补充资料如下: (1)物价指数:2007年12月31日 100 2008年12月31日 135 2008年度平均 125 (2)期初存货按每件300元计价,共计1950件;本期存货按每件330元购入,共购入3250件,该公司按先进先出法核算存货成本;购进存货最近月份的物价指数是129。 (3)期初固定资产为全新购入,尚未提取折旧。 (4)流动负债和长期负债均为货币性负债。 (5)本期销售商品3150件,系在年内均匀发生。 (6)本年的折旧费用在年末一次性计提,销售费用在年内均匀发生。 (7)所得税费用在年内分月预交,系均匀发生,提取公积金和分出利润于年内一次性结转与支付。 要求:根据上述资料,按一般物价水平会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

其他有关资料如下: (1)年初的固定资产原价系新购入不含折旧的价值,物价指数为100,年末该项固定资产的分类物价指数为120,该项设备预计使用5年。 (2)期初存货的成本系按期初的现行成本编制,期末存货按现行成本每件420元计价,现行总成本为861000元。 (3)主营业务成本按现行成本计价,年应计的主营业务成本为1323000元(3150×420)。 (4)在本期利润表和利润分配表中,除销货成本和折旧费用外,现行成本会计下的金额与历史成本会计下的金额相同。 要求:根据上述资料,采用现行成本会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

其他有关资料如下: (1)年初的固定资产原价系新购入不含折旧的价值,物价指数为100,年末该项固定资产的分类物价指数为120,该项设备预计使用5年。 (2)期初存货的成本系按期初的现行成本编制,期末存货按现行成本每件420元计价,现行总成本为861000元。 (3)主营业务成本按现行成本计价,年应计的主营业务成本为1323000元(3150×420)。 (4)在本期利润表和利润分配表中,除销货成本和折旧费用外,现行成本会计下的金额与历史成本会计下的金额相同。 要求:根据上述资料,采用现行成本会计方法对A公司2008年度的财务状况和经营成果进行重新反映。