题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

计量经济模型中,一旦出现异方差,如果仍然采用OLS估计模型参数,则:()。

A.OLS估计量将是一个有偏估计量

B.t检验和F检验失效

C.OLS估计量仍然是一致估计量

D.OLS估计量将不再具有线性性

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.OLS估计量将是一个有偏估计量

B.t检验和F检验失效

C.OLS估计量仍然是一致估计量

D.OLS估计量将不再具有线性性

答案

更多“计量经济模型中,一旦出现异方差,如果仍然采用OLS估计模型参数,则:()。”相关的问题

更多“计量经济模型中,一旦出现异方差,如果仍然采用OLS估计模型参数,则:()。”相关的问题

第1题

(i)用虚拟变量demwins来代替教材(10.23)中的demvote,并用通常的格式报告结果。哪些因素影响获胜概率?请用截至1992年的数据。

(ii)有多少个拟合值小于0?有多少个拟合值大于1?

(iii)采用下面的预测规则:如果demwins>0.5,你就可以预测民主党会获胜;否则,共和党将获胜。那么,在这20次选举中,这个模型有多少次正确地预测了实际结果?

(iv)代入1996年的解释变量值。预测克林顿赢得这次选举的可能性有多大。事实上,克林顿获胜了,你的预测结果是否与事实相符?

(v)对误差中的AR(1)序列相关,做异方差-稳健:检验。你有何发现?

(vi)求出第(i)部分中估计值的异方差-稳健标准误。!统计量有什么明显的变化吗?

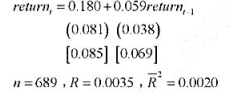

第3题

准误(在门中给出)和通常的标准误:

使用异方差-稳健!统计量对returnt-1的显著性有何影响?

第4题

本题使用VOTEI.RAW中的数据。

(i)估计一个以vote A为因变量并以prtystrA、democA、log(expend A) 和

(ii)现在计算异方差性的布罗施-帕甘检验。使用F统计量的形式并报告P值。

(iii)同样利用F统计量形式计算异方差性的特殊怀特检验。现在异方差性的证据有多强?

第5题

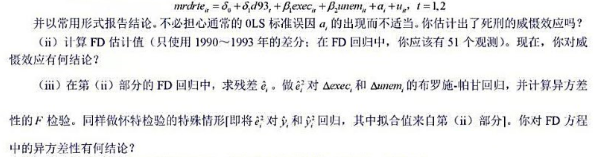

本题利用MURDER.RAW中的数据。

(i)利用1990年和1993年的数据, 用混合OLS估计方程

(iv)做第(ii)部分中的同样回归,但求异方差-稳健的t统计量。结果如何?

(v)你认为 的哪个1统计量更值得信赖, 是通常的!统计量还是异方差-稳健的1统计量?为什么?

的哪个1统计量更值得信赖, 是通常的!统计量还是异方差-稳健的1统计量?为什么?

第6题

A.异方差

B.完全多重共线

C.遗漏变量偏差

D.虚拟变量陷阱

第7题

?

(ii)计算一个异方差-稳健形式的RESET。你在第(i)部分的结论改变了吗?

第9题

A.样本越少,模型的方差越大

B.如果模型性能不佳,可减少样本多样性进行优化

C.增加数据可以减少模型方差

D.样本越多,模型训练越快,性能越好

第10题

如果回归模型中解释变量之间存在完全的多重共线性,则最小二乘估计量()。

A.不确定,方差无限大

B.确定,方差无限大

C.不确定,方差最小

D.确定,方差最小

第11题

利用401KSUBS.RAW中的数据。我们感兴趣的方程是一个线性概率模型

这里的目标是要检验参与一项401(k)计划与拥有一个个人退休金账户(IRA)是否有替换关系。因此,我们想估计β1。

(i)用OLS估计方程,并讨论p401k的估计影响。

(ii)为了估计这两种不同类型的退休储蓄计划在其他条件不变情况下的替换关系,使用普通最小二乘法可能存在什么问题?

(iii)变量e401k是一个二值变量,并在一个工人有资格参与一项401(k)计划时取值1。解释欲使e401k成为p401k的一个有效Ⅳ所需要的条件。这些假定看起来合理吗?

(iv)估计p401k的约简型方程,并验证e401k与p401k具有显著的偏相关。因为约简型也是一个线性概率模型,所以使用一个异方差-稳健的标准误。

(v)现在,用Ⅳ估计结构方程,并将β1的估计值与OLS估计值相比较。你同样应该到异方差-稳健的标准误。

(vi)利用一个异方差-稳健的检验,检验如下虚拟假设:p401k实际上是外生的。