题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

新调入的职工,从调入单位发放工资当月起缴存住房公积金,以职工本人当月工资额为住房公积金缴存基数。()

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“新调入的职工,从调入单位发放工资当月起缴存住房公积金,以职工本人当月工资额为住房公积金缴存基数。()”相关的问题

更多“新调入的职工,从调入单位发放工资当月起缴存住房公积金,以职工本人当月工资额为住房公积金缴存基数。()”相关的问题

第1题

A.职工与单位终止工资关系,但仍保留劳动关系的

B.职工与单位终止劳动关系后暂未就业的

C.单位缓缴住房公积金且符合办理住房公积金封存手续的

D.职工调动后,其调入单位尚未建立住房公积金的

第2题

根据所给资料回答 131~135 题。

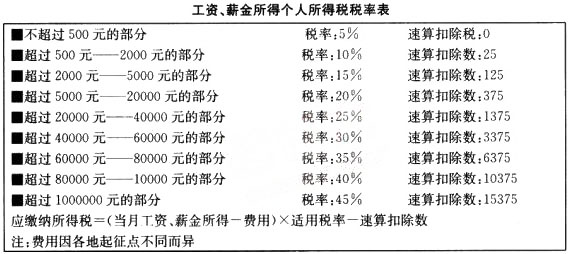

2005年国家税务总局颁布的《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》于2006年1月1日起施行。从2006年开始,纳税人取得的年终奖金额,将先除以12,据此确定适用税率,再以这个税率计算纳税。新规定可减除的费用为:(1)月费用扣除标准为1600元;(2)企业和个人按照国家或地方政府规定的比例提取并向指定金融机构实际缴付的住房公积金、补充住房公积金、医疗保险金、基本养老金;(3)失业保险费(金);(4)个人支出住房公积金贷款利息;(5)实行住房分配货币化后职工取得的住房补贴收入;(6)行政事业单位发放的通讯补贴每人每月不超过80元;(7)单位发放给职工供热采暖补助费、集中供热补贴、冬季取暖费。

据悉,此前的做法是,个人取得的数月奖金或年终加薪、分红等,单独作为一个月的工资,按适用税率计算应纳税款。而新《通知》明确,雇员取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。但当月取得的全年一次性奖金,按先除以12个月,按其商数确定适用税率和“速算扣除数”。

第 131 题 假如沈先生在2006年某月取得全年一次性奖金12000元,当月工资1800元,按新《通知》则其当月需缴纳该奖金个人所得税多少元?()

A.1175

B.1225

C.2775

D.2025

第3题

A.40%

B.50%

C.60%

D.70%

第4题

根据以下文字资料回答第 121~125 题。

2005年国家税务总局颁布的《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》于2006年1月1日起施行。从2006年开始,纳税人取得的年终奖全额,将先除以12,据此确定适用税率,再以这个税率计算纳税。新规定可减除的费用为:(1)月费用扣除标准为1600元;(2)企业和个人按照国家或地方政府规定的比例提取并向指定金融机构实际缴付的住房公积金、补充住房公积金、医疗保险金、基本养老金;(3)失业保险费(金);(4)个人支出住房公积金贷款利息;(5)实行住房分配货币化后职工取得的住房补贴收入;(6)行政事业单位发放的通讯补贴每人每月不超过80元;(7)单位发放给职工供热采暖补助费、集中供热补贴、冬季取暖费。

据悉,此前的做法是,个人取得的数月奖金或年终加薪、分红等,单独作为一个月的工资,按适用税率计算应纳税款。而新《通知》明确,雇员取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月丁资、薪金收入合并,按税法规定缴纳个人所得税。但当月取得的全年一次性奖金,按先除以12个月,按其商数确定适用税率和“速算扣除数”。

{Page}第 121 题 假如沈先生在2006年某月取得全年一次性奖金12000元,当月工资1800元,按新《通知》则其当月需缴纳该奖金个人所得税多少元?()

{Page}第 121 题 假如沈先生在2006年某月取得全年一次性奖金12000元,当月工资1800元,按新《通知》则其当月需缴纳该奖金个人所得税多少元?()

A.1175

B.1225

C.2775

D.2025

第6题

某单位共有职工1000人,男女职工比例为7:3,现调走男职工200人,调入女职工100人,则男女职工之比为()

A.4:5

B.6:3

C.3:6

D.5:4

第7题

A.某单位效益较好,全体员工年末,人员奖金1万元

B.某公司决定从异地引进人才小李,并将其调入本地,负责代他们缴纳城市增容费

C.某工程师刻苦钻研技术,获得尤里卡奖

D.一位MBA学员在毕业后找到一份新工作单位分给他100平米的住房

第9题

A.向社会招聘

B.从有关部门调入

C.聘用或者从有关单位商调

D.动员和组织社会力量参与

第10题

A.代扣个人所得税时, 借:应付职工薪酬 15 贷:其他应付款 15 B.代扣个人所得税时, 借:应付职工薪酬 15 贷:应交税费—应交个人所得税 15 C.通过银行发放工资时: 借:应付职工薪酬 479 贷:银行存款 479 D.扣回代垫的家属医药费时: 借:应付职工薪酬 6 贷:其他应收款—代垫医药费 6

第11题

A. 制造费用增加 40095 元B. 管理费用增加 85590 元C. 销售费用增加 100035 元D. 管理费用增加 125685 元