题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

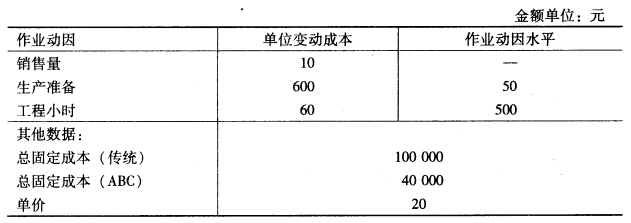

下列关于作业成本法与传统的成本计算方法(以产量为基础的完全成本计算方法)比较的说法中,正确的有()。

A.传统的成本计算方法对全部生产成本进行分配,作业成本法只对变动成本进行分配

B.与传统的成本计算方法相比,作业成本法不便于实施责任会计和业绩评价

C.作业成本法的直接成本计算范围要比传统的成本计算方法的计算范围小

D.传统的成本计算方法是按部门归集间接费用,作业成本法按作业归集间接费用

答案

答案

查看答案

[要求]

[要求]