题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

汉斯公司损益表上报告:净销售额$3 000 000,净收益$300 000,销售毛利$900 000,那么该公司的销售成

本是:()

A.$1 800 000

B.$2 700 000

C.$2 100 000

D.$2 300 000

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.$1 800 000

B.$2 700 000

C.$2 100 000

D.$2 300 000

答案

更多“汉斯公司损益表上报告:净销售额$3 000 000,净收益$300 000,销售毛利$900 000,那么该公司的销售成”相关的问题

更多“汉斯公司损益表上报告:净销售额$3 000 000,净收益$300 000,销售毛利$900 000,那么该公司的销售成”相关的问题

第5题

A.库存增加

B.净收益较高

C.损益表上的固定成本较少

D.其他各选项都对

第6题

美佳公司以历史成本/名义货币编制的比较资产负债表和损益表如下:

| 项 目 | 2006.12.31 | 2005.12.3l |

| 资产: | ||

| 现金 | 200000 | 160240 |

| 应收账款(净额) | 120000 | 100000 |

| 存货 | 252000 | 230000 |

| 厂房和设备 | 800000 | 800000 |

| 减:累计折旧 | (160000) | (80000) |

| 厂房和设备(净额) | 640000 | 720000 |

| 资产合计 | 1212000 | 1210240 |

| 权益: | ||

| 应付账款 | 260000 | 350060 |

| 长期应付债券 | 200000 | 200000 |

| 长期借款 | 200000 | 200000 |

| 普通股 | 350000 | 350000 |

| 留存收益 | 202000 | 110180 |

| 权益合计 | 1212000 | 1210240 |

| 比较损益表 | ||

| 项 目 | 2006年度 | 2005年度 |

| 销售净额 销售成本 销售毛利 营业费用——工资 营业费用——折旧 营业费用——利息 税前收益 所得税 净收益 | 1100000 520000 580000 140000 80000 50000 310000 140080 169920 | 900000 450000 450000 124900 80000 50000 195100 74920 120180 |

其他相关资料如下:

(1)存货其现行成本资料为:2005年12月31日现行重置成本为280000元;2006年12月31日现行重置成本为310000元。

(2)厂房和设备其现行成本资料为:2005年12月31日现行完全重置成本为840000元;2006年12月31日现行完全重置成本为1000000元。厂房和设备的折旧政策为:折旧年限为10年,直线法折旧,假定净残值为0。

(3)销货成本2005年度以现行成本为基础的销货成本520000元;2006年度以现行成本为基础的销货成本为640000元。

(4)现金股利2005年度宣告并发放现金股利10000元;2006年度宣告并发放现金股利78100元。

(5)厂房和设备系开业时购置,2005年1月1日开业。

要求:根据以上资料,分别采用财务资本保持观念和实体资本保持观念,应用现行成本/名义货币会计模式,编制美佳公司2006年12月31日资产负债表和2006年度损益表及留存收益表。

第7题

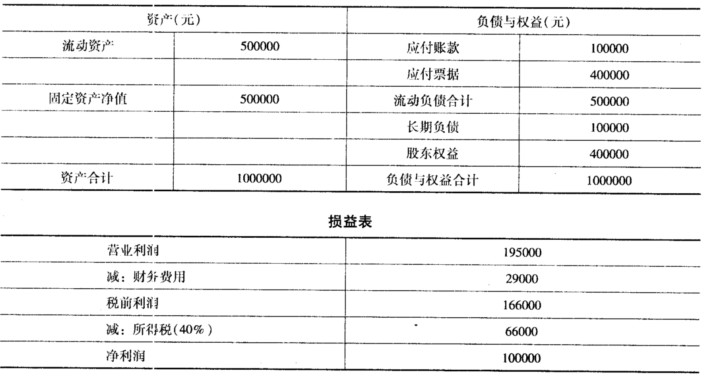

2010年9月30日富达公司的资产负债表和损益表如下:

如果公司的财务费用均为利息支出,请计算: (1)流动比率,净营运资本,总资产收益率和股东权益收益率; (2)如果富达公司决定发行价值40万元的普通股票偿还等额的应付票据,重新计算(1) 中的各项指标,并讨论股票发行前后公司流动性的变化。

如果公司的财务费用均为利息支出,请计算: (1)流动比率,净营运资本,总资产收益率和股东权益收益率; (2)如果富达公司决定发行价值40万元的普通股票偿还等额的应付票据,重新计算(1) 中的各项指标,并讨论股票发行前后公司流动性的变化。

第8题

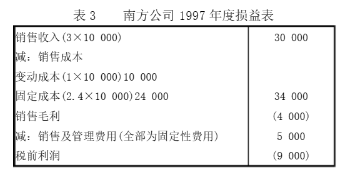

南方公司生产单一产品,年生产能力为40 000单位。1997年度只生产并销售10 000单位,该年度既没有期初存货也没有期末存货。1997年度的损益表如表3。

南方公司董事会十分重视这笔亏损,专门召开会议研究如何扭亏为盈。会上,公司高级顾问刘弘愿意出任总经理扭转此困境。但是,他提出:他不领取固定工资,而领取税前利润的10%的报酬。董事会经过研究讨论同意了他的要求,并签订了聘任合同。

1998年度,刘弘上任后立即抓生产,提高劳动生产率,使公司的年产量上升到30 000单位,而销售量仍然保持在1997年度的水平上。

这样,在其他条件不变的情况下,南方公司1998年度损益表显示税前利润为7000万元。公司董事会在审核了1998年度损益表后,按合同规定支付700万元给刘弘。刘弘领取了700万元之后,声称南方公司已经盈利,他已经完成了历更使命,他喜欢接受新的挑战,辞去了总经理的职务。

根据上述资料,要求:

(1)南方公司1998年度税前利润7 000万元是如何得来的?

第9题

A.营运报告

B.资产负债表

C.损益表

D.募股说明书

第10题

ABC公司2005年有关的财务数据如下:

![ABC公司2005年有关的财务数据如下:[要求]假设该公司实收资本一直保持不变。(1)假设2006年](https://img2.soutiyun.com/shangxueba/ask/11397001-11400000/11398829/ct_cjzkcwj_cjzkcwcompute_00448(200812).jpg)

[要求]

假设该公司实收资本一直保持不变。

(1)假设2006年计划销售收入为3000万元,需要补充多少外部融资(保持目前的股利支付率、销售净利率和资产周转率不变)?

(2)假设2006年不能增加借款,也不能发行新股.预计其可实现的销售增长率。

(3)若股利支付率为零,销售净利率提高到 20%,目前销售额为4000万元,需要筹集补充多少外部融资(保持其他财务比率不变)?