题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某供热企业2008年度拥有生产用房原值3000万元,当年取得供热收入2000万元,其中直接向居民供热的收入500万元,房产所在地规定计算房产余值的扣除比例为20%。该企业2008年应缴纳的房产税为()。

A.28.8万元

B.21.6万元

C.7.2万元

D.27万元

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.28.8万元

B.21.6万元

C.7.2万元

D.27万元

答案

更多“某供热企业2008年度拥有生产用房原值3000万元,当年取得供热收入2000万元,其中直接向居民供热的”相关的问题

更多“某供热企业2008年度拥有生产用房原值3000万元,当年取得供热收入2000万元,其中直接向居民供热的”相关的问题

第1题

18

33.6

42

48

第2题

要求:

第3题

A.12 万元

B.20.4 万元

C.24 万元

D. 8.4 万元

第4题

12000×﹙1-30%﹚×1.2%=100.8万元

12000×﹙1-30%﹚×1.2%+80×12%=110.4万元

﹙12000+400﹚×﹙1-30%﹚×1.2%+80×12%=113.76万元

﹙12000+400+600﹚×﹙1-30%﹚×1.2%=109.2万元

第5题

某企业历年销售量统计见下表(单位:吨)。

年度 | 销售量 | 年度 | 销售量 |

2005(X=1) 2006(X=2) 2007(X=3) | 354 376 400 | 2008(X=4) 2009(X=5) | 420 462 |

试用平均增减量预测法和直线趋势外推法两种方法预测2010年该企业销售量。

第6题

A.44

B.49

C.62

D.70

第7题

A.该企业自用房屋免征房产税

B.该企业自用房屋按1.2%缴纳房产税

C.该企业办医院用房按1.2%缴纳房产税

D.该企业办医院用房免征房产税

第8题

A.计税工资总额

B.职工工会经费、职工福利费、职工教育经费

C.向某乒乓球队的捐款

D.违反交通法规的罚款

第9题

第10题

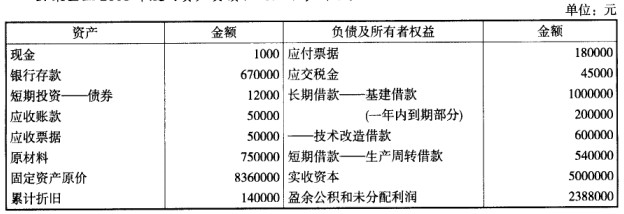

某企业2008年度的资产负债状况如下表所示:

该企业的流动比率为()。

该企业的流动比率为()。

A.1.87

B.1.65

C.1.59

D.2

第11题

某企业2000年底,拥有经营性房产50000平方米,“固定资产——房屋”账面原值为3500万元(税务机关核定的计税余值扣除比例为30%),其中用于对外出租的房屋6000平方米,房产原值为420万元,每月收取租金25000元。当地税务机关核定房产税每年征收一次。计算该企业当年应交房产税金额,并作必要的会计处理。