题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

为什么2005年之前授予平价股票期权的做法对于公司来说很有吸引力?2005年后有何变化?

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“为什么2005年之前授予平价股票期权的做法对于公司来说很有吸引力?2005年后有何变化?”相关的问题

更多“为什么2005年之前授予平价股票期权的做法对于公司来说很有吸引力?2005年后有何变化?”相关的问题

第2题

A.授予日是指企业与职工或其他方就股份支付的协议条款和条件已达成一致,该协议获得股东大会或类似机构批准的日期

B.授予日至可行权日的时段,是可行权条件得到满足的期间,因此称为“等待期”,又称“行权限制期”

C.持有股票期权的职工行使了以特定价格购买一定数量本公司股票的权利,该日期即为行权日

D.行权是按期权的约定价格实际购买股票,一般是在可行权日之后至期权到期日之前的可选择时段内行权

第3题

A.800000元,500000元

B.650000元,350000元

C.630000元,330000元

D.840000元,540000元

第4题

A.630000元,330000元

B.800000元,500000元

C.840000元,540000元

D.650000元,350000元

第6题

根据欧式看涨期权和看跌期权的平价关系,下列说法不正确的是()。

A.套利活动将最终促使这一平价关系成立

B.与直接购买股票相比,看涨期权多头可以利用杠杆效应

C.当标的资产有红利时,红利现值的增加会增加看涨期权的价值

D.看涨期权等价于借钱买人股票,并买入一个看跌期权来进行保险

第7题

第9题

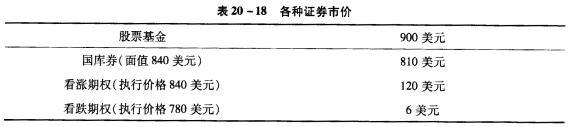

列出三个月后股价分别为ST=700美元、840美元、900美元、960美元情况下每种资产组合方式可实现的利润。在一张图上画出每种资产组合方式的利润与ST的关系。 d.哪种资产组合方式的风险更大?哪种Beta值更高? e.说明为什么c中给出的数据并不违背看跌期权与看涨期权平价关系。

列出三个月后股价分别为ST=700美元、840美元、900美元、960美元情况下每种资产组合方式可实现的利润。在一张图上画出每种资产组合方式的利润与ST的关系。 d.哪种资产组合方式的风险更大?哪种Beta值更高? e.说明为什么c中给出的数据并不违背看跌期权与看涨期权平价关系。

第10题

股票期权将经营者的部分报酬以股票期权的形式授予,让经营者享有未来股票购买权,成为潜在的股东。( )