题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

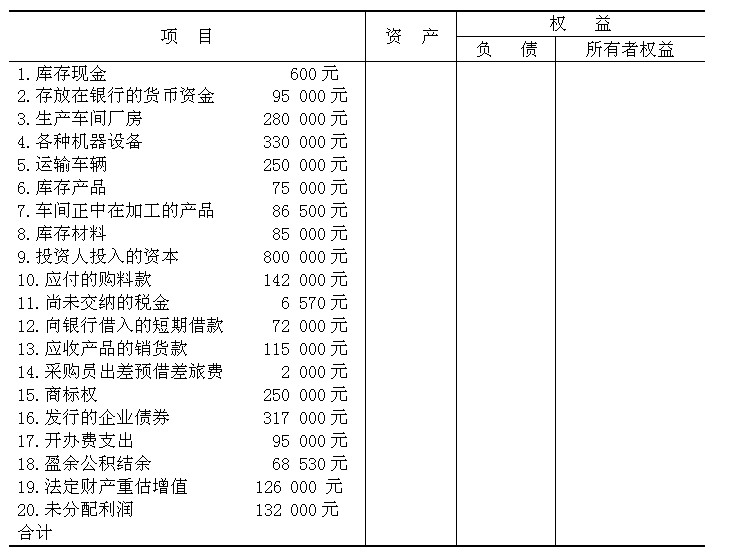

资料:ABC企业2009年12月31日的资产、负债、所有者权益的状况如下表。要求:根据上述资料确定资产

资料:ABC企业2009年12月31日的资产、负债、所有者权益的状况如下表。

要求:根据上述资料确定资产.负债及所有者权益项目,并分别加计资产.负债及所有者权益金额和合计数,验证资产和权益是否相等?

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

资料:ABC企业2009年12月31日的资产、负债、所有者权益的状况如下表。

要求:根据上述资料确定资产.负债及所有者权益项目,并分别加计资产.负债及所有者权益金额和合计数,验证资产和权益是否相等?

答案

更多“资料:ABC企业2009年12月31日的资产、负债、所有者权益的状况如下表。要求:根据上述资料确定资产”相关的问题

更多“资料:ABC企业2009年12月31日的资产、负债、所有者权益的状况如下表。要求:根据上述资料确定资产”相关的问题

第1题

根据企业相关业务资料,计算资产负债表中各项目的金额。

南京俊达电子设备有限公司2009年12月31日部分总分类账户及明细分类账户的期末余额如下:

| 总分类账户余额单位:元 | ||

| 总分类账户 | 借方余额 | 贷方余额 |

| 库存现金 | 3000 | |

| 银行存款 | 11500 | |

| 应收账款 | 5000 | |

| 预付账款 | 7500 | |

| 材料采购 | 4650 | |

| 原材料 | 18950 | |

| 库存商品 | 9700 | |

| 生产成本 | 22600 | |

| 应付职工薪酬 | 5000 | |

| 利润分配 | 18600 | |

| 预收账款 | 7500 | |

| 短期借款 | 65000 | |

| 应付账款 | 7000 | |

| 长期借款 | 450000 |

| 有关明细账户余额单位:元 | |||||

| 账户 | 借或贷 | 金额 | 账户 | 借或贷 | 借或贷 |

| 应收账款 | 借 | 5000 | 应付账款 | 贷 | 7000 |

| ——A公司 | 借 | 6000 | ——甲公司 | 贷 | 7600 |

| ——B公司 | 贷 | 1000 | ——乙公司 | 借 | 600 |

| 预收账款 | 贷 | 7500 | 预付账款 | 借 | 7500 |

| ——C公司 | 贷 | 8000 | ——丙公司 | 借 | 8000 |

| ——D公司 | 借 | 500 | ——丁公司 | 贷 | 500 |

要求:根据上述资料计算资产负债表中下列项目的金额。

第2题

已知:ABC公司是一个基金公司,相关资料如下:

资料一:2006年1月1日,ABC公司的基金资产总额(市场价值)为27000万元,其负债总额(市场价值)为3000万元,基金份数为8000万份。在基金交易中,该公司收取首次认购费和赎回费,认购费率为基金资产净值的2%,赎回费率为基金资产净值的1%。

资料二:2006年12月31日,ABC公司按收盘价计算的资产总额为26789万元,其负债总额为345万元,已售出10000万份基金单位。

资料三:假定2006年12月31日,某投资者持有该基金2万份,到2007年12月31日,该基金投资者持有的份数不变,预计此时基金单位净值为3.05元。

要求:

(1)根据资料一计算2006年1月1日ABC公司的下列指标:

①基金净资产价值总额;②基金单位净值;③基金认购价;④基金赎回价。

(2)根据资料二计算2006年12月31日的ABC公司基金单位净值。

(3)根据资料三计算2007年该投资者的预计基金收益率。

第3题

利群公司2010年12月31日应收账款的明细资料见表8-3。

| 表8-3 利群公司2009年12月31日应收账款的明细资料 | |||

| 余额 | 明细账数量 | 平均余额(万元) | 小计(万元) |

| 0~5万元 | 610 | 3.2 | 1952 |

| 5万元~10万元 | 120 | 6.8 | 816 |

| 10万元以上 | 55 | 13.7 | 753.5 |

| 贷方余额 | 6 | (2.5) | (15) |

| 合计 | 791 | 3506.5 | |

| 账龄 | 明细账数量 | 占应收账款总额的比例 | 金额(万元) |

| 3个月以下 | 125 | 52% | 1823.38 |

| 3个月~1年 | 520 | 26% | 911.69 |

| 1年~2年 | 120 | 20% | 701.3 |

| 2年以上 | 26 | 2% | 70.13 |

| 合计 | 791 | 3506.5 |

要求:根据上述资料,设计应收账款的实质性程序。

第4题

650

700

950

1000

第5题

练习资产负债表部分项目的填列。

资料:东方大酒店2009年12月31日有关账户期末余额见表。

| 东方大酒店有关账户期末余额 | |||

| 账户名称 | 余额方向(借方) | 账户名称 | 余额方向(贷方) |

| 库存现金 | 1000 | 短期借款 | 20000 |

| 银行存款 | 30740 | 应付账款 | 64800 |

| 应收账款 | 53200 | 应交税金 | 16000 |

| 原材料 | 56000 | 长期借款 | 233400 |

| 产成品 | 60000 | 实收资本 | 374200 |

| 待摊费用 | 12460 | 利润分配 | 18000 |

| 生产成本 | 13000 | 累计折旧 | 150000 |

| 固定资产 | 500000 | 坏账准备 | 200 |

要求:根据所提供资料填列资产负债表中有关项目。

第6题

目的:练习所得税的核算

资料:东方公司采用资产负债表债务法核算所得税费用,所得税税率为25%。2009年利润总额为1000万元。当年发生交易或事项中,会计与税法规定存在差异项目如下:

(1)2008年12月购入一台新设备并投入使用,原值100万元,预计净残值4万元,折旧年限5年,会计用双倍余额递减法提折旧,税法按直线法提折旧。

(2)2009年末一项存货原值60万元,已提存货跌价准备6万元。

(3)2009年12月31日为销售产品提供保修服务,确认预计负债10万元。

(4)2009年12月31日收到一笔10万元的合同预付款,将其作为预收账款核算。

(5)2009年12月31日,持有交易性证券以其公允价值150万元计价,该批交易性金融证券的成本100万元;购买国库券在2009年12月获10万元利息收入;期初递延所得税资产余额10万元,递延所得税负债没有余额。

要求:计算东方公司2009年所得税费用,并编制会计分录。

第7题

[要求]假定销售单价和费用耗用水平不变

[要求]假定销售单价和费用耗用水平不变

计算新华公司雇佣业务员并增加广告预算,计算截止日期为2010年12月31日的会计年度盈亏平衡点的销售收入。

第8题

A.该企业的第一个纳税年度是2008年7月1日至2008年12月31日;

B.该企业2009年5月31日前,报送2008年度企业所得税纳税申报表,办理汇算清缴;

C.该企业应该在2009年8月29日之前办理2009年度的企业所得税汇算清缴;

D.该企业应该在2009年7月15日前缴清清算所得税款

第9题

A公司资料如下:

资料一:

| 资产负债表 2007年12月31日 单位:万元 | |||||

| 资产 | 年初 | 年末 | 负债及所有者权益 | 年初 | 年末 |

| 流动资产 | 850 | 630 | 流动负债 | 450 | 400 |

| 非流动资产 | 6150 | 7070 | 非流动负债 | 250 | 200 |

| 所有者权益 | 6300 | 7100 | |||

| 总计 | 7000 | 7700 | 总计 | 7000 | 7700 |

资料二:截止2009年末,已贴现商业承兑汇票80万元,对外担保金额40万元,未决仲裁金额50万元(其中有20万元是由贴现和担保引起的),其他或有负债金额为15万元,带息负债为120万元,资产减值准备余额为30万元,没有其他不良资产。

资料三:2009年年初和年末的股本均为1000万元,资本公积年初数为2500万元(其中有90%属于股本溢价)。见利润表(简表)

资料四:2009年的财务费用全部为利息支出。2009年现金流量净额为1200万元,其中经营活动产生的现金流入量为12000万元,经营活动产生的现金流出量为10000万元。

资料五:公司2008年度营业净利率为20%,总资产周转率为0.50次,权益乘数(按平均值计算)为1.40。

| 利润表(简表) 2009年 单位:万元 | |||

| 项 目 | 金额 | 项 目 | 金额 |

| 一、营业收入 | 6240 | 加:投资收益 | 60 |

| 减:营业成本 | 4000 | 二、营业利润 | 1440 |

| 营业税金及附加 | 160 | 营业外收支 | -40 |

| 销售费用 | 440 | 三、利润总额 | 1400 |

| 管理费用 | 120 | 减:所得税费用 | 350 |

| 财务费用 | 140 | 四、净利润 | 1050 |

要求:

第10题

目的:练习套期保值的会计处理。

资料:ABC公司于20×8年10月1日按9.5元/股买入10000股X公司股票作为可供出售金融资产。为规避股价下跌风险,于同日买入4个月后到期的股票认沽权证,标的物为X公司股票,执行价格为每股10元,期权费为4000元。套期有效性评估以投资的公允价值变动及认沽权证内在价值的变动作为基础。20×8年12月31日,X公司股票市价为每股7元,20×9年2月1日,ABC公司将X公司股票以每股6元出售,并执行认沽权证的卖权。

要求:编制以上业务的会计分录。

第11题

A.22

B.27

C.5

D.17