题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

解释为什么证券组合保险策略在1987年10月19日的股票市场大跌中效果不好。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“解释为什么证券组合保险策略在1987年10月19日的股票市场大跌中效果不好。”相关的问题

更多“解释为什么证券组合保险策略在1987年10月19日的股票市场大跌中效果不好。”相关的问题

第3题

第5题

漏变量。

(ii)如果样本中每名男性在1981~1987年之间都拥有相同职业,你在固定效应估计中还需要包含职业虚拟变量吗?请解释。

(iii) 利用WAGE PAN.RAW中的数据(包括方程中的8个职业虚拟变量) , 使用固定效应法估计方程。union的系数变化很大吗?其统计显著性如何?

第6题

1年内的现金流 | |||

最初的现金流 | S=30美元 | S=70美元 | |

期权市场 股票市场 借贷 总的现金流 |

第9题

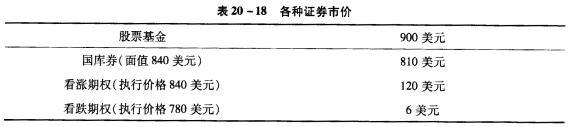

列出三个月后股价分别为ST=700美元、840美元、900美元、960美元情况下每种资产组合方式可实现的利润。在一张图上画出每种资产组合方式的利润与ST的关系。 d.哪种资产组合方式的风险更大?哪种Beta值更高? e.说明为什么c中给出的数据并不违背看跌期权与看涨期权平价关系。

列出三个月后股价分别为ST=700美元、840美元、900美元、960美元情况下每种资产组合方式可实现的利润。在一张图上画出每种资产组合方式的利润与ST的关系。 d.哪种资产组合方式的风险更大?哪种Beta值更高? e.说明为什么c中给出的数据并不违背看跌期权与看涨期权平价关系。