题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

企业资产、负债及所有者权益的平衡关系是复式记账、账户试算平衡和编制利润表的理论依据。()

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“企业资产、负债及所有者权益的平衡关系是复式记账、账户试算平衡和编制利润表的理论依据。()”相关的问题

更多“企业资产、负债及所有者权益的平衡关系是复式记账、账户试算平衡和编制利润表的理论依据。()”相关的问题

第1题

练习三

(一)目的:根据发生的经济业务,分析其对会计要素数量变化的影响和对会计等式平衡关系的影响。

(二)资料:某企业2006年3月1日有关资产、负债和所有者权益金额如表2-4所示。

表2-4单位:元

资产 | 金额 | 负债和所有者权益 | 金额 |

库存现金 银行存款 原材料 固定资产 无形资产 | 300000 1200000 500000 2400000 600000 | 负债:短期借款 长期借款 所有者权益: 实收资本 资本公积 | 800000 1200000 2500000 500000 |

合计 | 5000000 | 合计 | 5000000 |

该企业3月份发生的与资产、负债、所有者权益相关的经济业务如下:

1.企业A股东于3月5日投入500000元存入银行,作为资本金。

2.企业B股东于3月6日投入1500000元机器设备,追加投资。

3.3月11日购买原材料1000000元,款已付。

4.3月12日生产部门领用1200元原材料进行生产。

5.3月15日用银行存款支付到期的短期借款500000元。

(三)要求:

1.该企业3月1日的资产、负债及所有者权益是否保持平衡关系?

2.分析每一项经济业务发生后会影响哪些会计要素的增减变化?

3.将变化过程及结果填入表2-5。

[表2-5</div>]

资产 | 期初余额 | 本月增加 | 本月减少 | 期末余额 | 负债和所有者权益 | 期初余额 | 本月增加 | 本月减少 | 期末余额 |

库存现金 银行存款 原材料 固定资产 无形资产 | 300000 1200000 500000 2400000 600000 | 负债: 短期借款 长期借款 所有者权益: 实收资本 资本公积 | 800000 1200000 2500000 500000 | ||||||

合计 | 5000000 | 合计 | 5000000 |

第2题

A.其遵循会计恒等式:资产=负债+所有者权益

B.左边列示资产,右边列示负债和所有者权益

C.资产负债表左方和右方平衡

D.资产负债表揭示了企业资产、企业负债、企业净资产价值

第3题

企业的资产负债表由资产、负债、所有者权益三个部分组成,这三部分的关系是“资产=负债+所有者权益”。()

第5题

A.是编制资产负债表的依据

B.该等式也称为静态会计等式

C.反映了资产、负债、所有者权益三要素之间的内在联系和数量关系

D.表明了企业一定时期的财务状况

第6题

会计报表是综合反映企业资产、负债和所有者权益的情况及一定时期的经营成果和现金流量的书面文件。( )

第7题

A.所有者权益是企业全部资产减去全部负债后的差额

B.所有者权益体现的是产权关系

C.从财产求偿权来看,债权人权益优先于所有者权益

D.从财产求偿权来看,所有者权益优先于债权人权益

第8题

A.收入、费用、利润要素之间的数量关系

B.各种资产之间的关系

C.资产、负债、所有者权益要素之间的数量关系

D.企业资产的归属关系

E.企业财务状况与会计要素之间的数量关系

第10题

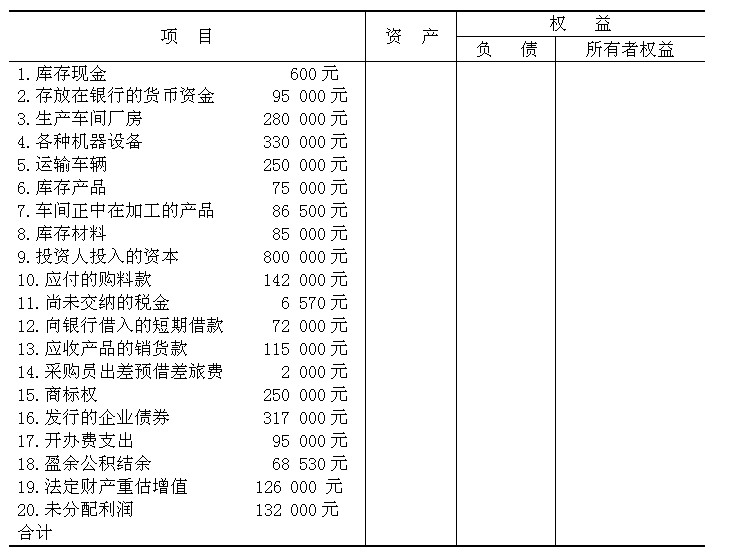

资料:ABC企业2009年12月31日的资产、负债、所有者权益的状况如下表。

要求:根据上述资料确定资产.负债及所有者权益项目,并分别加计资产.负债及所有者权益金额和合计数,验证资产和权益是否相等?

第11题