题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

练习现金出纳业务的核算 资料 工商银行上海分行南市支行3月份发生下列有关的经济业务:

1.1日,收到光明商厦交来现金解款单一份,金额为159500元,经审查,无误。并收到现金159500元,现金点收无误。 2.10日,收到华欣公司交来现金支票一张,金额为78400元,用途为发放工资。审查无误后,予以支付。 3.14日,出纳收款发生现金长款110元,原因待查。 4.15日,今查明昨日长款中有100元系华欣公司解款时多交,以现金予以退还,其余10元确定无法归还,经批准作为银行收益处理。 5.19日,出纳付款发生现金短款52元,原因待查。 6.20日,今查明19日短款中有50元系武定工厂提取现金时多付,已从对方收回,其余2元系技术短款。经批准作为银行损失处理。 7.24日,将宽余的现金270000元调剂给工商银行上海分行静安支行。 8.31日,从工商银行上海分行徐汇支行调入现金240000元,审查单据和点收现金无误后,予以入账。 要求编制会计分录。

答案

答案

编制会计分录如图表题解6—1所示。

图表颢解6一1

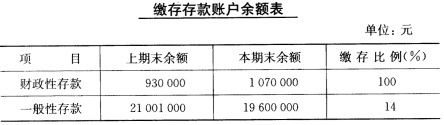

要求 (一)列出算式,计算本期应调整的二项缴存存款的金额。 (二)分别编制工商银行、中国人民银行相应的会计分录。

要求 (一)列出算式,计算本期应调整的二项缴存存款的金额。 (二)分别编制工商银行、中国人民银行相应的会计分录。