题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业2011年7月1日购入甲公司2010年1月1日发行的五年期、分期付息、一次还本的公司债券作为长期债券投资。该债券面值为100000元,年利率9%。每半年付息一次,2011年上半年利息尚未支付。购买价120000元,支付手续费、税金等相关费用2000元。计入长期债券-债券溢价的金额()。

A.12000

B.17500

C.18000

D.19500

答案

答案

查看答案

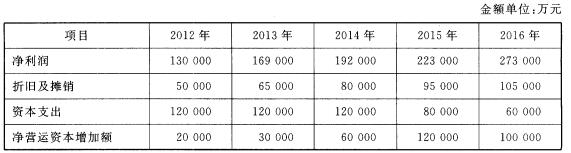

假定自201 7年起,A公司自由现金流量每年以5%的固定比率增长。 A公司估值基准日为2011年1 2月3 1日。财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。 已知:A公司201 2~201 6年自由现金流量现值之和为355 640万元;在给定的折现率下,5年期1元复利现值系数为0.54。要求:

假定自201 7年起,A公司自由现金流量每年以5%的固定比率增长。 A公司估值基准日为2011年1 2月3 1日。财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。 已知:A公司201 2~201 6年自由现金流量现值之和为355 640万元;在给定的折现率下,5年期1元复利现值系数为0.54。要求: