题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

如果A、B两只股票的收益率变化方向和变化幅度完全相同,则由其组成的投资组合()。

A.不能降低任何风险

B.可以分散部分风险

C.风险等于两只股票风险之和

D.可以最大限度的抵消风险

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.不能降低任何风险

B.可以分散部分风险

C.风险等于两只股票风险之和

D.可以最大限度的抵消风险

答案

更多“如果A、B两只股票的收益率变化方向和变化幅度完全相同,则由其组成的投资组合()。”相关的问题

更多“如果A、B两只股票的收益率变化方向和变化幅度完全相同,则由其组成的投资组合()。”相关的问题

第2题

如果A、B两只股票的收益率变化方向和变化幅度完全相同,则由其组成的投资组合()。

A.不能降低任何风险

B.可以分散部分风险

C.可以最大限度地抵消风险

D.风险等于两只股票风险之和

第3题

如果A、B两只股票的收益率同方向、同比例的变化,则由其组成的投资组合()。

A.不能降低任何风险

B.可以分散部分风险

C.可以最大限度地抵消风险

D.风险等于两只股票风险之和

第4题

A.与投资的必要报酬率同向变化

B.与预期股利反向变化

C.与资本利得收益率同向变化

D.与预期股利增长率反向变化

第5题

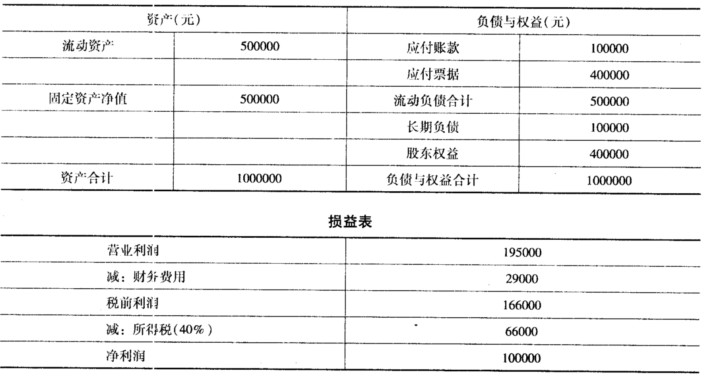

2010年9月30日富达公司的资产负债表和损益表如下:

如果公司的财务费用均为利息支出,请计算: (1)流动比率,净营运资本,总资产收益率和股东权益收益率; (2)如果富达公司决定发行价值40万元的普通股票偿还等额的应付票据,重新计算(1) 中的各项指标,并讨论股票发行前后公司流动性的变化。

如果公司的财务费用均为利息支出,请计算: (1)流动比率,净营运资本,总资产收益率和股东权益收益率; (2)如果富达公司决定发行价值40万元的普通股票偿还等额的应付票据,重新计算(1) 中的各项指标,并讨论股票发行前后公司流动性的变化。

第6题

A.股票X的内在价值比股票Y的内在价值大

B.股票X的内在价值比股票Y的内在价值小

C.股票X的内在价值等于股票Y的内在价值

D.无法确定哪只股票的内在价值更大

第7题

下列关于贝塔系数的说法中,不正确的是()。

A.如果贝塔系数为负数,表示这类证券与市场平均收益率的变化方向相反

B.如果贝塔系数等于1,表示这类证券与市场平均收益率呈同方向、同比例的变化

C.如果贝塔系数小于1,表示这类证券所含系统风险小于市场组合的风险

D.绝大多数证券的贝塔系数是大于等于零的

第8题

图(a)代表股票a的收益率变化,图(b)代表股票b的收益率变化。

若将股票a、b作为一个投资组合,则该组合的有效前沿有可能会经过下图中的( )点。

第9题

第10题

A.凸性与债券的到期收益率呈正方向变化

B.给定到期期限和到期收益率,凸性与债券的票面利率呈反方向变化

C.其他条件相同,期限越长的债券,其凸性也越大

D.其他条件相同,持续期越长的债券,其凸性越小

第11题

下面所示的单因素模型适于描述Glacier公司的股票收益率。该单因素为国内生产总值(GDP)的变化率。Clacier公司股票的贝塔系数值为1.5,其期望收益率为18%。 RG=E(RG)+βGF+εG 去年,Glacier公司股票的收益率仅为7%,同时GDP的变化率为2.0%。在去 年中,Clacier公司意外宣布其精力充沛的CEO死于登山事故,导致其股票价格下跌8%。那么,在去年年初,GDP变动的期望值中有多少体现在了Glacier公司的股价中?