题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

关于总资产周转率与总资产周转天数,通常情况下下列说法正确的是()。

A.总资产周转天数越多越好

B. 总资产周转次数大于总资产周转天数

C. 总资产周转率越低越好

D. 总资产周转率越高越好

答案

答案

D、 总资产周转率越高越好

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.总资产周转天数越多越好

B. 总资产周转次数大于总资产周转天数

C. 总资产周转率越低越好

D. 总资产周转率越高越好

答案

D、 总资产周转率越高越好

更多“关于总资产周转率与总资产周转天数,通常情况下下列说法正确的是()。A. 总资产周转天数越多越”相关的问题

更多“关于总资产周转率与总资产周转天数,通常情况下下列说法正确的是()。A. 总资产周转天数越多越”相关的问题

第1题

A.存货周转率和存货周转天数

B.应收账款周转率和应收账款周转天数

C.净资产收益率与总资产利润率

D.固定资产与流动资产周转率

E.股东权益周转率与总资产周转率

第4题

第6题

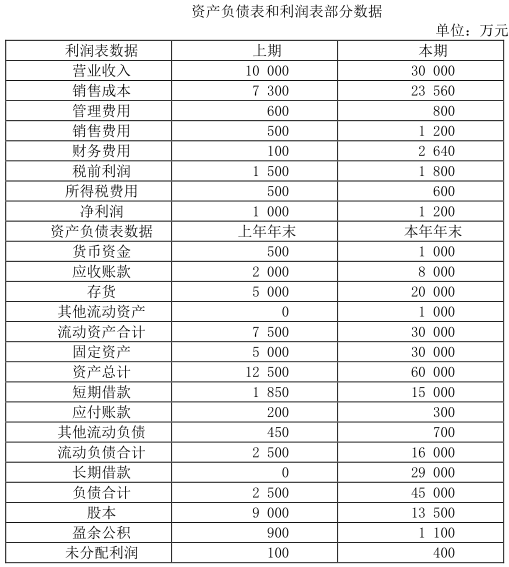

要求:进行以下计算、分析和判断(提示:为了简化计算和分析,计算各种财务比率时需要的存量指标如资产、所有者权益等,均使用期末数;1年按360天计算)。

(1)总资产周转天数分析:确定总资产周转天数变动的差额,按顺序计算确定固定资产周转天数和流动资产周转天数变动对总资产周转天数的影响数额(天数)。

(2)总资产净利率变动分析:确定总资产净利率变动的差额,按顺序计算确定总资产周转率和销售净利率变动对总资产净利率的影响数额(百分数)。

第7题

第8题

营运能力比率用来衡量企业在资产管理方面的效率,通常指资产的周转速度。主要包括()、存货周转率、流动资产周转率和总资产周转率等。

第9题

A.杜邦分析体系的核心是净资产收益率

B.净资产收益率可以分解为总资产净利率与平均权益乘数的乘积

C.总资产净利率可以分解为营业净利率与总资产周转率的乘积

D.平均权益乘数等于平均总资产/平均净资产

第11题

要求:

(1)计算2007年末的应收账款、现金比率以及2006年的现金流量比率;

(2)计算2007年末的权益乘数、产权比率和长期资本负债率;

(3)计算2007年利息保障倍数、现金流量利息保障倍数和现金流量债务比率;

(4)为了进行短期偿债能力分析,计算存货周转率;

(5)计算流动资产周转天数、非流动资产周转天数和总资产周转率;

(6)计算2007年的销售利润率、资产利润率和权益净利率;

(7)如果2006年的销售利润率为4%,资产周转率为0.5次,权益乘数为1.2,运用差额分析法依次分析2007年销售利润率、资产周转率和权益乘数变动对权益净利率的影响程度。