题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

DW检验可用于检验()。A.多重共线性B.异方差C.自相关D.回归系数的显著性

DW检验可用于检验()。

A.多重共线性

B.异方差

C.自相关

D.回归系数的显著性

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

DW检验可用于检验()。

A.多重共线性

B.异方差

C.自相关

D.回归系数的显著性

答案

更多“DW检验可用于检验()。A.多重共线性B.异方差C.自相关D.回归系数的显著性”相关的问题

更多“DW检验可用于检验()。A.多重共线性B.异方差C.自相关D.回归系数的显著性”相关的问题

第1题

A、解释变量两两不相关,则不存在多重共线性

B、所有的t检验都不显著,则说明模型总体是不显著的

C、有多重共线性的计量经济模型没有应用的意义

D、存在严重的多重共线性的模型不能用于结构分析

第2题

对下面a项~f项的DW比,回答以下问题。n为样本数,k是解释变量数,ρ是自我相关系数。

(1)关于a~c,对H0:ρ=0、H1:ρ>0按5%显著水平进行单侧检验。

(2)关于d~f,对H0:ρ=0、H1:ρ<0按5%显著水平进行单侧检验。

(3)关于a~f,对H0:ρ=0、H1:ρ≠0按5%显著水平进行双侧检验。

a. DW=0.92(n=15,k=1)

b. DW=1.60(n=40,k=3)

c. DW=1.81(n=90,k=5)

d. DW=2.75(n=20,k=2)

e. DW=2.54(n=70,k=4)

f. DW=2.27(n=100,k=1)

第4题

A.I、Ⅱ、Ⅲ

B.I、Ⅱ、II

C.I、Ⅲ、Ⅳ

D.Ⅱ、Ⅲ、Ⅳ

第5题

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅱ、Ⅳ

C.Ⅰ、Ⅲ、Ⅳ

D.Ⅱ、Ⅲ、Ⅳ

第7题

A、du≤DW≤4-du

B、4-du≤DW≤4-dl

C、dl≤DW≤du

D、4-dl≤DW≤4

E、0≤DW≤dl

第10题

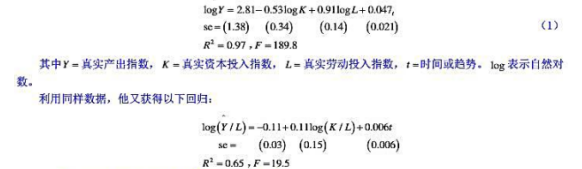

根据1899~1922年美国制造业部门的年度数据,多尔蒂(Dougherty)获得如下回归结果:

a.回归(1)中有没有多重共线性?你怎样知道?

b.在回归(1)中,1ogK的先验符号是什么?结果是否与预期相一致?为什么?

c.你怎样替回归的函数形式(1)做辩护?(提示:柯布-道格拉斯生产函数。)

d.解释回归(1)在此回归中趋势变量有什么作用?

e.回归(2)的道理何在?

f.如果原先的回归(1)有多重共线性,是否已被回归(2)减弱?你怎样知道?

g.如果回归(2)被看作回归(1)的一个受约束形式,作者施加的约束是什么呢?(提示:规模报酬)你怎样知道这个约束是否正确?你用哪-种检验?说明你的计算。

h.两个回归的R2值是可比的吗?为什么?如果它们现在的形式不可比,你会怎样使得它们可比?