题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

总承包商在采用累计实际发生的合同成本占合同预计总成本的比例确定总体工程的完工进度时,应将分包工程的工作量完成之前预付给分包单位的工程款项计入累计实际发生的合同成本。()

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“总承包商在采用累计实际发生的合同成本占合同预计总成本的比例确定总体工程的完工进度时,应将分包工程的工作量完成之前预付给分包单位的工程款项计入累计实际发生的合同成本。()”相关的问题

更多“总承包商在采用累计实际发生的合同成本占合同预计总成本的比例确定总体工程的完工进度时,应将分包工程的工作量完成之前预付给分包单位的工程款项计入累计实际发生的合同成本。()”相关的问题

第1题

某工程项目,业主与承包商签订的施工合同为600万元,工期为3月至10月共8个月,合同规定如下。

(1)工程备料款为合同价的25%,主材比重62.5%。

(2)保留金为合同价的5%,从第一次支付开始,每月按实际完成工程量价款的10%扣留。

(3)业主提供的材料和设备在发生当月的工程款中扣回。

(4)施工中发生经确认的工程变更,在当月的进度款中予以增减。

(5)当承包商每月累计实际完成工程量价款少于累计计划完成工程量价款占该月实际完成工程量价款的20%及以上时,业主按当月实际完成工程量价款的10%扣留,该扣留项当承包商赶上计划进度时退还。但发生非承包商原因停止时,这里的累计实际工程量价款按每停工1天计2.5万元。

(6)若发生工期延误,每延误l天,责任方向对方赔偿合同价的0.12%的费用,该款项在竣工时办理。在施工过程中3月份由于业主要求设计变更,工期延误10天,共增加费用25万元;8月份发生台风,停工7天;9月份由于承包商的质量问题,造成返工,工期延误13天;最终工程于11月底完成,实际施工9个月。

经工程师认定的承包商在各月计划和实际完成的工程量价款及由业主直供的材料、设备的价值见表6-11,表中未计入由于工程变更等原因造成的工程款的增减数额。

| 各月计划和实际工程量价款 单位:万元 | |||||||||

| 月 份 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 计划完成工程量价款 | 60 | 80 | 100 | 70 | 90 | 30 | 100 | 70 | |

| 实际完成工程量价款 | 30 | 70 | 90 | 85 | 80 | 28 | 90 | 85 | 43 |

| 业主直供材料设备价 | 0 | 18 | 21 | 6 | 24 | 0 | 0 | 0 | 0 |

(1)备料款的起扣点是多少?

(2)工程师每月实际签发的付款凭证金额为多少?

(3)业主实际支付多少?若本项目的建筑安装工程业主计划投资为615万元,则投资偏差为多少?

第2题

A.200000

B.170000

C.160000

D.136000

第3题

2010年,全年境外投资中方实际投资额6.9亿美元,比上年增长1.3倍;“十一五”期间累计投资10亿美元。对外承包工程、劳务合作和设计咨询实现营业额26亿美元,比上年增长14.5%;“十一五”期间累计实现营业额83.3亿美元,是“十五”时期的4倍。

2010年,全年境外投资中方实际投资额6.9亿美元,比上年增长1.3倍;“十一五”期间累计投资10亿美元。对外承包工程、劳务合作和设计咨询实现营业额26亿美元,比上年增长14.5%;“十一五”期间累计实现营业额83.3亿美元,是“十五”时期的4倍。

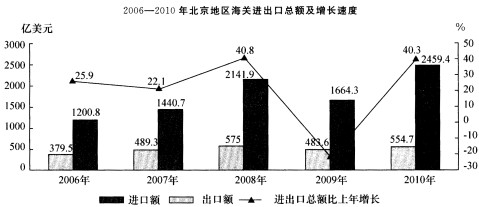

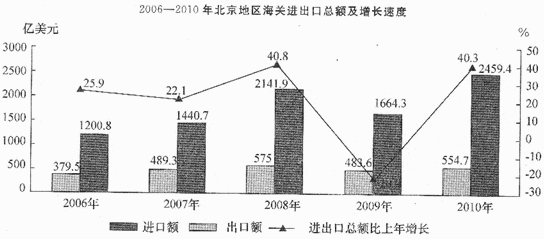

2010年,北京地区海关进口额约为2005年进出口总额的多少倍?()

A.2.05

B.1.56

C.2.58

D.1.96

第4题

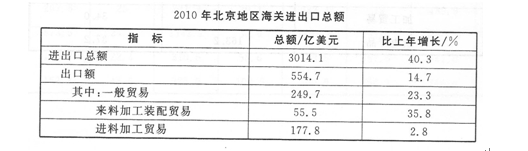

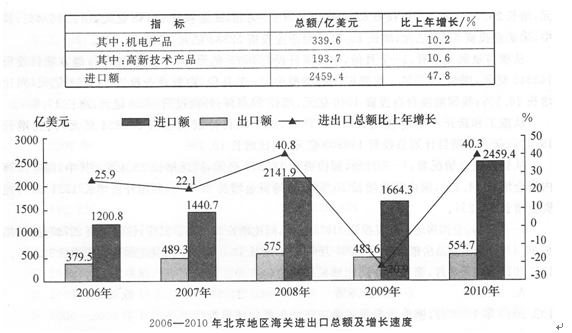

阅读下列资料,回答121-125题。 2010年全年,北京地区进出口总额3014.1亿美元,比上年增长40. 3%。其中出口554.7亿美元,增长14.7%;进口2459.4亿美元,增长47. 8%。“十一五”期间,北京地区进出口总额 累计达到113 89.3亿美元,是“十五”时期的2.9倍。其中出口2482亿美元,进口8907.3亿美元,分别是“十五”时期的2.7倍和3倍。10年,全年批准合同外资84.9亿美元,比上年增长2.1%。实际利用外资金额63.6亿美元,增长4%。其中,租赁和商务服务业占27.6%;房地产业占22.3%;信息传输、计算机服务和软件业占15%;制造业占10. 8%。“十一五”期间,全市累计实际利用外资281.8亿美元,是“十五”时期的2.3倍。

2010年,全年境外投资中方实际投资额6. 9亿美元,比上年增长1.3倍;“十一五”期间累计投资10亿美元。对外承包工程、劳务合作和设计咨询实现营业额26亿美元,比上年增长14.5%;“十一五”期间累计实现营业额83.3亿美元,是“十五”时期的4倍。 2010年,北京地区海关进口额约为2005年进出口总额的多少倍?()A.2.05B.1.56C.2.58D.1.06

2010年,全年境外投资中方实际投资额6. 9亿美元,比上年增长1.3倍;“十一五”期间累计投资10亿美元。对外承包工程、劳务合作和设计咨询实现营业额26亿美元,比上年增长14.5%;“十一五”期间累计实现营业额83.3亿美元,是“十五”时期的4倍。 2010年,北京地区海关进口额约为2005年进出口总额的多少倍?()A.2.05B.1.56C.2.58D.1.06

第5题

四、根据以下资料,回答116—120题。

2010年全年,北京地区进出口总额3014.1亿美元,比上年增长40.3%。其中出口554.7亿美元,增长14.7%;进口2459.4亿美元,增长47.8%。”十一五”期间,北京地区进出口总额累计达到11389.3亿美元,是“十五”时期的2.9倍。其中出口2482亿美元,进口8907.3亿美元,分别是“十五”时期的2.7倍和3倍。

2010年,全年批准合同外资84.9亿美元,比上年增长2.1%。实际利用外资金额63.6亿美元,增长4%。其中,租赁和商务服务业占27.6%;房地产业占22.3%;信息传输、计算机服务和软件业占15%;制造业占10.8%。“十一五”期间,全市累计实际利用外资281.8亿美元,是“十五”时期的2.3倍。

2010年,全年境外投资中方实际投资额6.9亿美元,比上年增长1.3倍;“十一五”期间累计投资10亿美元。对外承包工程、劳务合作和设计咨询实现营业额26亿美元,比上年增长14.5%;“十一五”期间累计实现营业额83.3亿美元,是“十五”时期的4倍。

2010年,北京地区海关进口额约为2005年进出口总额的多少倍?()

A.2.05

B.1.56

C.2.58

D.1.96

第6题

A.预付款的金额不少于合同价22%

B.要获得动员预付款,承包商应提供履约保函和预付款保函

C.预付款保函金额要大于预付款额

D.自承包商累计获得工程进度款达到合同总价(减去暂列金额)10%的月开始扣回预付款

第7题

A.3 000

B.6 000

C.2 400

D.2 000

第8题

某项工程业主与承包商签订了施工合同,合同中含有两个子项目。工程量清单中,A工作工程量为2300m3,B工作工程量为3200m3,经协商合同价A工作180元/m3,B工作160元/m3。

承包合同规定如下。

(1)开工前业主应向承包商支付合同价20%的预付款。

(2)业主自第1个月起,从承包商的工程款中,按5%的比例扣留保修金。

(3)当予项目工程实际工程量超过估算工程量10%时,可进行调价,调整系数为0.9。

(4)动态结算根据市场情况规定价格调整系数平均按1.2计算。

(51工程师签发月度付款最低金额为25万元。

(6)预付款在最后两个月扣除,每月扣50%。

承包商每月实际完成并经工程师签证确认的工程量见表。

| 某工程每月实际完成并经工程师签证确认的工程量 单位:m3 | ||||

| 月 份 | 3 | 4 | 5 | 6 |

| A工作 | 500 | 800 | 800 | 600 |

| B工作 | 700 | 900 | 800 | 600 |

问题:

工作预付款是多少?

每月工程量价款、工程师应签证的工程款、实际签发的付款凭证各是多少?

第9题

A.390 B.400 C.410 D.420

第10题

A.4

B.5

C.10

D.7.5

第11题

A.甲建筑公司应纳营业税税额为18万元

B.甲建筑公司应纳营业税税额为1.5万元

C.甲建筑公司应代扣乙公司营业税6万元

D.甲建筑公司营业税支出应计入“营业税金及附加”科目

E.甲建筑公司营业税支出应计入“管理费用”科目