题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

下列关于利润表科目的解释正确的有()。

下列关于利润表科目的解释正确的有()。

A、营业收入:通过销售活动在资产负债表中增加的现金、应收票据、应收账款

B、营业成本:通过销售活动从资产负债表中转走的那些存货

C、税金及附加:做生意交给政府的税

D、销售费用:销售部门发生的人工成本、运费、广告费等

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A、营业收入:通过销售活动在资产负债表中增加的现金、应收票据、应收账款

B、营业成本:通过销售活动从资产负债表中转走的那些存货

C、税金及附加:做生意交给政府的税

D、销售费用:销售部门发生的人工成本、运费、广告费等

答案

更多“下列关于利润表科目的解释正确的有()。”相关的问题

更多“下列关于利润表科目的解释正确的有()。”相关的问题

第1题

A.税金及附加项目应根据应交税费科目的本期发生额分析填列

B.营业利润项目应根据本年利润科目的本期发生额分析填列

C.营业收入项目应根据主营业务收入和其他业务收入科目的本期发生额分析填列

D.管理费用项目应根据管理费用科目的本期发生额分析填列

第4题

A.无限期分布滞后模型不可以转换为一阶自回归模型

B.科伊克模型和自适应预期模型都存在解释变量与随机干扰项同期相关问题

C.局部调整模型中解释变量与随机干扰项没有同期相关,因此可以应用OLS估计

D.自适应预期模型最初表现形式是Yt=β0+β1Xte+μt

E.估计自回归模型时的主要问题在于滞后被解释变量的存在可能导致它与随机干扰项相关,以及随机干扰项出现序列相关

第5题

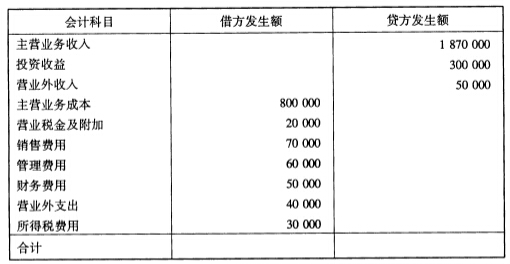

华南公司201 A年末有关损益类科目的本期发生额如下表:

所得税费用率为25%,无其他纳税调整项目。 要求:计算所得税费用,并编制利润表。

所得税费用率为25%,无其他纳税调整项目。 要求:计算所得税费用,并编制利润表。

第6题

A.在同一会计年度内,以前中期财务报表项目在以后中期发生了会计估计变更的,以后中期财务报表应当调整以前中期财务报表项目的金额

B.在报告中期发放的上年度现金股利,在提供可比中期财务报表时应相应调整上年度末的资产负债表及利润表项目

C.上年中期纳入合并财务报表合并范围的子公司在报告中期不再符合合并范围的要求时,不应将该子公司纳入合并范围

D.在报告中期新增符合合并财务报表合并范围的子公司,因无法提供可比中期合并财务报表,不应将该子公司纳入合并范围

第7题

A.在同一会计年度内,以前中期财务报表项目在以后中期发生了会计估计变更的,以后中期财务报表应当调整以前中期财务报表项目的金额

B.在报告中期发放的上年度现金股利,在提供可比中期财务报表时应相应调整上年度末的资产负债表及利润表项目

C.上年中期纳入合并财务报表合并范围的子公司在报告中期不再符合合并范围的要求时,不应将该子公司纳入合并范同

D.在报告中期新增符合合并财务报表合并范围的子公司,因无法提供可比中期合并财务报表,不应将该子公司纳入合并范围

第8题

采用表结法,增加“本年利润”科目的结转环节和工作量

采用表结法,每月月末应将各损益类科目的余额结转记入“本年利润”科目

采用账结法,每月月末应将各损益类科目的余额结转记入“本年利润”科目

采用账结法,减少“本年利润”科目的结转环节和工作量

第9题

下列关于营业收入审计的说法中,正确的是【】

A.被审单位出售无形资产和出租无形资产取得的收益,均作为其他业务收入处理,注册会计师在审计时认同了被审单位的这一做法

B.被审单位销售合同或协议明确销售价款的收取采用递延方式,实质上具有融资性质的,应当按照应收的合同或协议价款的公允价值确定销售商品收入金额

C.被审单位存在投资性房地产业务,本期对外销售了公允价值模式下的投资性房地产,注册会计师在审计时,认可了企业将持有期间产生的公允价值变动损益转入到营业外收入科目的做法

D.被审单位期末有预收款项的所属明细科目的借方余额,那么应该在预付账款项目中列示

第10题

A.期末贷方余额反映库存材料的超支差异

B.期末余额应在资产负债表中单独列示

C.期末贷方余额反映库存材料的节约差异

D.借方登记入库材料的节约差异