题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

已知δt(t=1,2,…)服从AR(2)过程,且其均值为0.08,另有如表8-3的数据.计算δ5的估计值. 表8-3 Z

已知δt(t=1,2,…)服从AR(2)过程,且其均值为0.08,另有如表8-3的数据.计算δ5的估计值.

| 表8-3 | ||||

| Z | 1 | 2 | 3 | 4 |

| delta _Z^A(实际值) | 0.100 | 0.110 | 0.090 | 0.095 |

| delta _Z^E(估计值) | 0.086 | 0.094 | 0.102 | 0.092 |

答案

答案

查看答案

;

; .

.

如果在y=5时投资1000元,持续3年,计算等价的均衡利率.

如果在y=5时投资1000元,持续3年,计算等价的均衡利率. 其中带“^’者表示“估计值”。

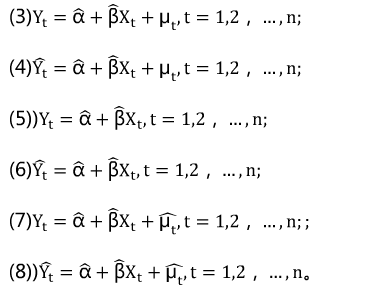

其中带“^’者表示“估计值”。