题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

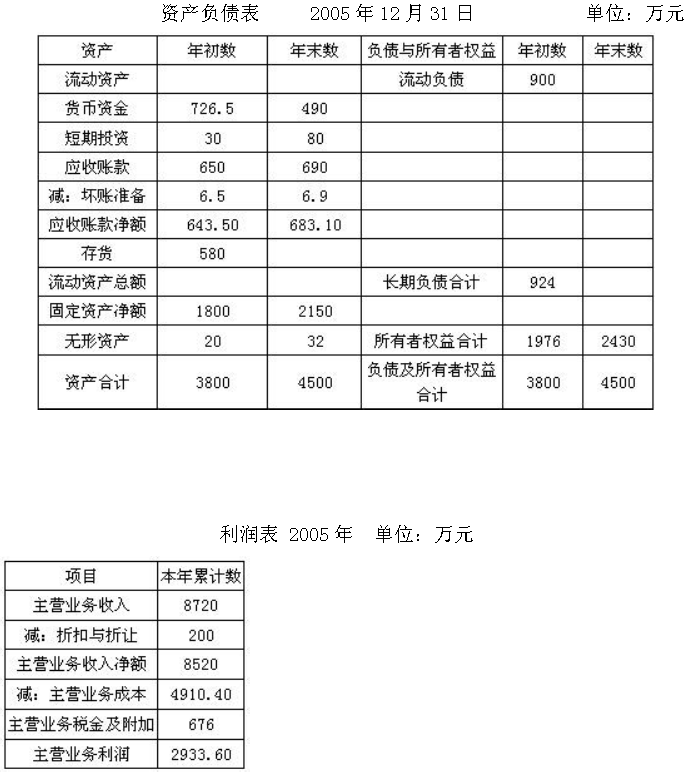

某公司××年简化的资产负债表如下:其他有关财务指标如下: (1)长期负债与所有者权益之比 0.5 (2)销

某公司××年简化的资产负债表如下:

1.jpg)

其他有关财务指标如下:

(1)长期负债与所有者权益之比 0.5

(2)销售毛利率 10%

(3)存货周转串(存货按年末数计算) 9次

(4)平均收现期(应收账款按年末数计算,-年按360天计算) 18天

(5)总资产周转率(总资产按年末数计算) 2.5次

要求:利用上述资料,填充该公司资产负债表的空白部分(要求在表外保留计算过程)。

答案

答案

2.jpg) 列式计算过程:

(1)所有者权益=100+100=200(万元)

长期负债=200×0.5=100(万元)

(2)负债及所有者权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+所有者权益=400(万元)

(4)总资产周转率=销售收入/资产总额=销售收入/400=2.5

销售收入=1 000(万元)

(5)应收账款周转率=

列式计算过程:

(1)所有者权益=100+100=200(万元)

长期负债=200×0.5=100(万元)

(2)负债及所有者权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+所有者权益=400(万元)

(4)总资产周转率=销售收入/资产总额=销售收入/400=2.5

销售收入=1 000(万元)

(5)应收账款周转率=3.jpg) 应收账款=1000/20=50(万元)

(6)销售成本=1000×(1-10%)=900(万元)

存货=900

列式计算过程:

(1)所有者权益=100+100=200(万元)

长期负债=200×0.5=100(万元)

(2)负债及所有者权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+所有者权益=400(万元)

(4)总资产周转率=销售收入/资产总额=销售收入/400=2.5

销售收入=1 000(万元)

(5)应收账款周转率=

应收账款=1000/20=50(万元)

(6)销售成本=1000×(1-10%)=900(万元)

存货=900

应收账款=1000/20=50(万元)

(6)销售成本=1000×(1-10%)=900(万元)

存货=900

列式计算过程:

(1)所有者权益=100+100=200(万元)

长期负债=200×0.5=100(万元)

(2)负债及所有者权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+所有者权益=400(万元)

(4)总资产周转率=销售收入/资产总额=销售收入/400=2.5

销售收入=1 000(万元)

(5)应收账款周转率=

应收账款=1000/20=50(万元)

(6)销售成本=1000×(1-10%)=900(万元)

存货=900

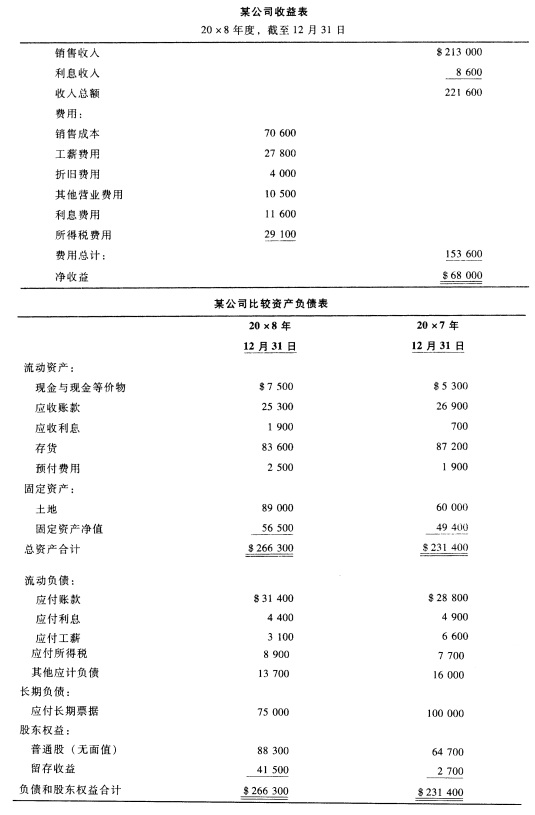

要求:根据以上资料分别按直接法和间接法编制营业活动所提供的现金部分。

要求:根据以上资料分别按直接法和间接法编制营业活动所提供的现金部分。

其他有关资料如下: (1)年初的固定资产原价系新购入不含折旧的价值,物价指数为100,年末该项固定资产的分类物价指数为120,该项设备预计使用5年。 (2)期初存货的成本系按期初的现行成本编制,期末存货按现行成本每件420元计价,现行总成本为861000元。 (3)主营业务成本按现行成本计价,年应计的主营业务成本为1323000元(3150×420)。 (4)在本期利润表和利润分配表中,除销货成本和折旧费用外,现行成本会计下的金额与历史成本会计下的金额相同。 要求:根据上述资料,采用现行成本会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

其他有关资料如下: (1)年初的固定资产原价系新购入不含折旧的价值,物价指数为100,年末该项固定资产的分类物价指数为120,该项设备预计使用5年。 (2)期初存货的成本系按期初的现行成本编制,期末存货按现行成本每件420元计价,现行总成本为861000元。 (3)主营业务成本按现行成本计价,年应计的主营业务成本为1323000元(3150×420)。 (4)在本期利润表和利润分配表中,除销货成本和折旧费用外,现行成本会计下的金额与历史成本会计下的金额相同。 要求:根据上述资料,采用现行成本会计方法对A公司2008年度的财务状况和经营成果进行重新反映。