题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

假设银行利率为6%,A类投资的平均资本收益率最高的是2%,B类投资的平均资本收益率最高的是5%,C类投资的平均资本收益率最高的是8%。则投资者应该选择()。

A.A类投资

B.B类投资

C.C类投资

D.无法确定

答案

答案

C、C类投资

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.A类投资

B.B类投资

C.C类投资

D.无法确定

答案

C、C类投资

更多“假设银行利率为6%,A类投资的平均资本收益率最高的是2%,B类投资的平均资本收益率最高的是5%,C”相关的问题

更多“假设银行利率为6%,A类投资的平均资本收益率最高的是2%,B类投资的平均资本收益率最高的是5%,C”相关的问题

第1题

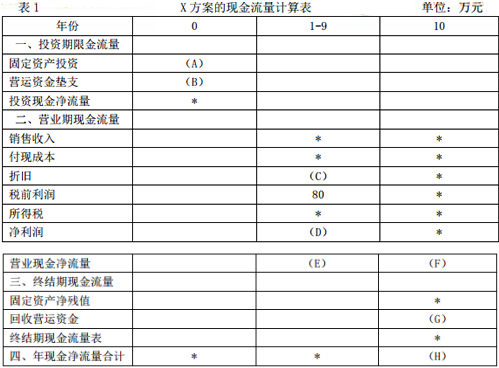

戊化工公司拟进行一项固定资产投资,以扩充生产能力。现有X,Y,Z三个方案备选。相关资料如下:

资料一:戊公司现有长期资本10000万元,其中,普通股股本为5500万元,长期借款为4000万元,留存收益为500万元,长期借款利率为8%。该公司股票的系统风险是整个股票市场风险的2倍。目前整个股票市场平均收益率为8%,无风险收益率为5%。假设该投资项目的风险与公司整体风险一致。该投资项目的筹资结构与公司资本结构相同。新增债务利率不变。

资料二:X方案需要投资固定资产500万元,不需要安装就可以使用,预计使用寿命为10年,期满无残值,采用直线法计算折旧,该项目投产后预计会使公司的存货和应收账款共增加20万元,应付账款增加5万元。假设不会增加其他流动资产和流动负债。在项目运营的10年中,预计每年为公司增加税前利润80万元。X方案的现金流量如表1所示。

表1X方案的现金流量计算表单位:万元

注:表内的“*”为省略的数值。

资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。

资料四:Z方案与X方案、Y方案的相关指标如表2所示。

要求:

(1)根据资料一,利用资本资产定价模型计算戊公司普通股资本成本。

(2)根据资料一和资料五,计算戊公司的加权平均资本成本。

(3)根据资料二和资料五,确定表1中字母所代表的数值(不需要列示计算过程)。

(4)根据以上计算的结果和资料三,完成下列要求。①计算Y方案的静态投资回收期和内含报酬率,②判断Y方案是否可行,并说明理由。

(5)根据资料四和资料五,确定表2中字母所代表的数值(不需要列示计算过程)。

(6)判断戊公司应当选择哪个投资方案,并说明理由。

第2题

A.7.08%

B.10.28%

C.8.9%

D.11.2%

第3题

A.出售

B.改变财务政策

C.提高资本回报率

D.彻底重组

第4题

1.甲公司2015年年末长期资本为5000万元,其中长期银行借款为1000万元,年利率为6%(2016年中级财务管理真题及答案);所有者权益(包括普通股资本及留存收益)为4000万元。公司计划在2016年追加筹集资金5000万元,其中按面值发行债券2000万元,票面年利率为6.86%,期限5年,每年付息一次,到期一次还本,筹资费用率为2%;发行优先股筹资3000万元,固定股息率为7.76%,筹资费用率为3%,公司普通股β系数为2.一年期国债利率税率为4%,市场平均报酬率为9%。公司适用的所得税率为25%。假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。

要求:

(1)计算甲公司长期银行借款的资本成本。

(2)假设不考虑货币时间价值,计算甲公司发行债券的资本成本。

(3)计算甲公司发行优先股的资本成本。

(4)利用资本资产定价模型计算甲公司留存收益的资本成本。

(5)甲酸甲公司2016年完成筹资计划后的平均资本成本。

第5题

要求:

(1)计算甲公司长期银行借款的资本成本。

(2)假设不考虑货币时间价值,计算甲公司发行债券的资本成本。

(3)计算甲公司发行优先股的资本成本。

(4)利用资本资产定价模型计算甲公司留存收益的资本成本。

(5)计算甲公司2016年完成筹资计算后的平均资本成本。

第6题

A.投资者是理性的且属于保守型

B.投资者持有一个多元化的投资组合

C.投资者基于平均方差分析进行投资决策

D.投资者获得的回报不仅仅是系统风险的暴露

第7题

美国E-世界出版公司(E-World)主要有两个部门:彩印与光碟构成,彩印部门由利率为5%银行贷款融资成立,光碟部门资产由权益融资成立,而且后者的总资产是前者的两倍。图7-2中,(a)、(b)显示了E-世界出版公司股票收益率与S&P500股价指数收益率的关系。

(注:S&P500指数是美国500家上市公司的一个股票指数,由美国McGaw Hill公司,自纽约证交所、美国证交所及上柜等股票中选出500家,其中包含400家工业类股、40家公用事业、40家金融类股及20家运输类股,经由股本加权后所得到的指数。)

[ ]

]

目前E-世界出版公司准备进行项目投资,假设公司有足够的资金投资以下项目,而且投资决策是在公司总部引导下,由各部门进行决策。各投资项目的投资额、内含报酬率指标如表7-5所示。

[

| 表7-5各投资项目资料表 | |||

| 项 目 | 项 目 | 投资额 | 内含报酬率 |

| 出 版 | P1 | $1000000 | 3% |

| P2 | $3000000 | 12% | |

| P3 | $2000000 | 6% | |

| 光 碟 | E1 | $4000000 | 8% |

| E2 | $6000000 | 7% | |

| E3 | $5000000 | 4% |

另知,美国短期国债报酬率为3%,股票市场平均报酬率为8%,公司所得税税率为40%。

要求:根据以上信息分别计算部门资金成本和公司整体资金成本,并调查公司总部与部门再投资决策上是否有分歧。

第8题

(1)公司现有长期负债:面值1000元,票面利率12%,每半年付息的不可赎回债券;该债券还有5年到期,当前市价1051.19元;假设新发行长期债券时采用私募方式,不用考虑发行成本。

(2)公司现有优先股:面值100元,股息率10%,每季付息的永久性优先股。其当前市价116.79元。如果新发行优先股,需要承担每股2元的发行成本。

(3)公司现有普通股:当前市价50元,最近一次支付的股利为4.19元/股,预期股利的永续增长率为5%,该股票的贝他系数为1.2.公司不准备发行新的普通股。

(4)资本市场:国债收益率为7%;市场平均风险溢价估计为6%。

(5)公司所得税税率:40%。

要求:

(1)计算债券的税后资本成本;

(2)计算优先股资本成本;

(3)计算普通股资本成本:用资本资产价模型和股利增长模型两种方法估计,以两者的平均值作为普通股资本成本;

(4)假设目标资本结构是30%的长期债券、10%的优先股、60%的普通股,根据以上计算得出的长期债券资本成本、优先股资本成本和普通股资本成本估计公司的加权平均资本成本。

第10题

奥辉公司2010年的部分财务数据和2011年的部分计划财务数据如下:(单位:万元)

该企业的杠杆加权平均资本成本为10%。可以保持不变。企业预计在2011年以后较长一段时间内实体自由现金流量会保持6%的增长率不变。同时假设负债的市场价值等于其账面价值。

该企业的杠杆加权平均资本成本为10%。可以保持不变。企业预计在2011年以后较长一段时间内实体自由现金流量会保持6%的增长率不变。同时假设负债的市场价值等于其账面价值。

计算该企业2010年和2011年年末的净经营资产;

第11题

某公司的资本结构由债券和普通股组成,债券数量为25万张(面值100元/张,票面利率为8%,每年付息一次),普通股500万股。债券目前的市价为120元/张,筹资费率为4%。目前普通股每股市价为12元,预期第一年的股利为1.5元,以后每年以固定的增长率3%增长,不考虑普通股筹资费率,企业适用的所得税税率为25%。企业拟增资2000万元(不考虑筹资费用),有以下两个方案可供选择:

方案一:全部按面值发行债券筹集,债券年利率 10%;同时由于企业风险的增加,普通股的市价降为11元/股;

方案二:按面值发行债券筹集1340万元,债券年利率9%;同时按照11元/股的价格发行普通股股票筹集660万元资金。

要求:

(1)计算公司筹资前的债券资本成本(不考虑时间价值)、普通股资本成本和平均资本成本;

(2)计算公司采用方案—筹资后的平均资本成本;

(3)计算公司采用方案二筹资后的平均资本成本;

(4)根据上述计算结果确定应该采用哪种筹资方式;

(5)假设筹资后打算投资于某项目,在对该项目投资进行测算时,得出如下结果:当折现率分别为11%、12%和13%时,其净现值分别为 217.3128万元、39.3177万元、-30.1907万元。根据该项目的内部收益率判断该项目是否具有可行性。