题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

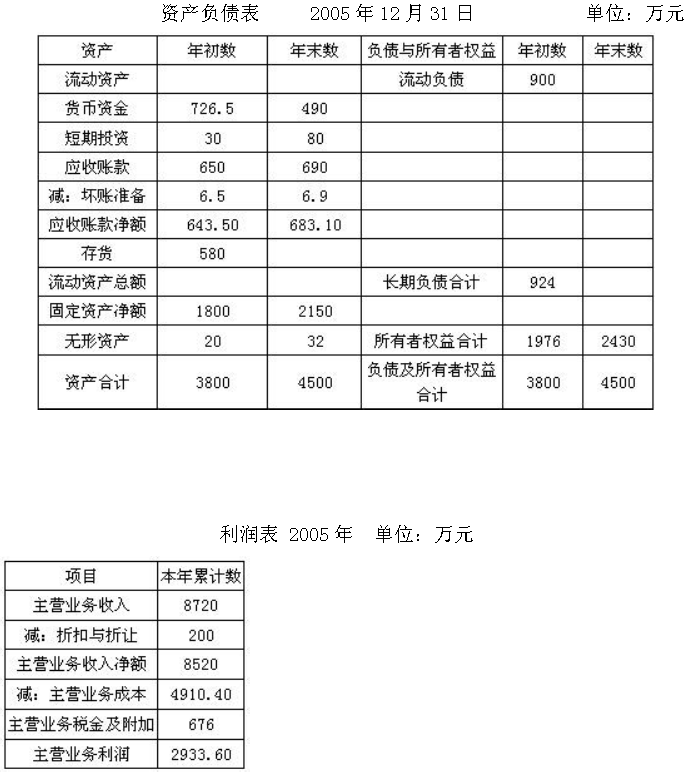

某公司年末资产负债表简略形式如下:资产负债表单位:元已知:(1)期末流动比率=1.5;(2)期末资产负

某公司年末资产负债表简略形式如下:

资产负债表单位:元

已知:(1)期末流动比率=1.5;

(2)期末资产负债率=60%;

(3)本期销售成本=315000元;

(4)本期存货周转次数=4.5次,假定期末存货与期初存货相等。

要求:根据上述条件,把资产负债表补充完整,并给出计算过程。

答案

答案

查看答案

1.jpg)