题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业预测2008年度销售收入为5400万元,现销与赊销比例为2:3,应收账款平均收账天数为60

天,变动成本率为70%,企业的资金成本率为10%,一年按360天计算。

要求:

(1)计算2008年度赊销额;

(2)计算2008年度应收账款的平均余额;

(3)计算2008年度维持赊销业务所需要的资金额;

(4)计算2008年度应收账款的机会成本额;

(5)若2008年应收账款平均余额需要控制在360万元,在其他因素不变的条件下,应收账款平均收账天数应调整为多少天?

答案

答案

(1)2008年度赊销额=5400×3/(2+3)=3240(万元)

(2)应收账款的平均余额=日赊销额×平均收账天数=3240/360×60=540(万元)

(3)维持赊销业务所需要的资金额=应收账款的平均余额×变动成本率=540×70%=378(万元)

(4)应收账款的机会成本=维持赊销业务所需要的资金×资金成本率=378×10%=37.8(万元)

解得:平均收账天数=40(天)

(5)应收账款的平均余额=日赊销额×平均收账天数=3240/360×平均收账天数=360

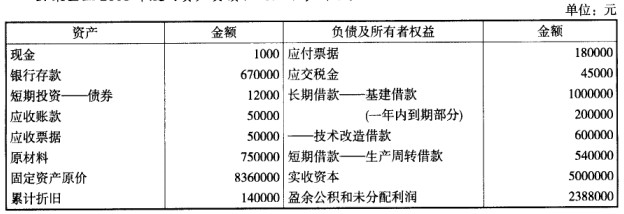

该企业的流动比率为()。

该企业的流动比率为()。