题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业2008年度实现销售收入5000万元,实际列支业务招待费45万元,按照《税法》规定,该企业准予税前扣除的业务招待费为( )万元。

A.25

B.27

C.18

D.20

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.25

B.27

C.18

D.20

答案

更多“某企业2008年度实现销售收入5000万元,实际列支业务招待费45万元,按照《税法》规定,该企业准予税前扣除的业务”相关的问题

更多“某企业2008年度实现销售收入5000万元,实际列支业务招待费45万元,按照《税法》规定,该企业准予税前扣除的业务”相关的问题

第1题

A.294.5

B.310

C.325.5

D.330

第2题

A.50

B.52.65

C.52.875

D.56.625

第3题

A.捐赠的1000万应当从应纳税所得额中全部扣除

B.捐赠在年度利润总额12%12.2内的部分,准予在计算应纳税所得额中扣除

C.为了避免企业以捐赠方式逃税,捐赠部分不得从应纳税所得额中扣除

D.捐赠部分是否应从纳税所得额中扣除,以及如何扣除,要看该企业是中资企业还是外资企业

第4题

要求:

(1)计算2008年度赊销额;

(2)计算2008年度应收账款的平均余额;

(3)计算2008年度维持赊销业务所需要的资金额;

(4)计算2008年度应收账款的机会成本额;

(5)若2008年应收账款平均余额需要控制在360万元,在其他因素不变的条件下,应收账款平均收账天数应调整为多少天?

第5题

A.28

B.27.5

C.48

D.26

第6题

:

(1)销售未入账,含税销售收入11.7万元。

(2)国库券利息收入10万元计入投资收益。

(3)罚款收入5万元,计入其他应付款。

(4)收回以前年度已作坏账损失核销的应收账款10万元,会计处理为

借:银行存款100000

贷:应收账款100000

(5)收到返还的上年流转税税款5万元,计入资本公积。

(6)本年度发生技术转让净收入2万元,计入当期收入。

试计算该企业2008年应补缴(或退库)的企业所得税。

第7题

A.450

B.350

C.400

D.360

第8题

A.28

B.16.8

C.27

D.16.2

第9题

A.24

B.20

C.40

D.16

第10题

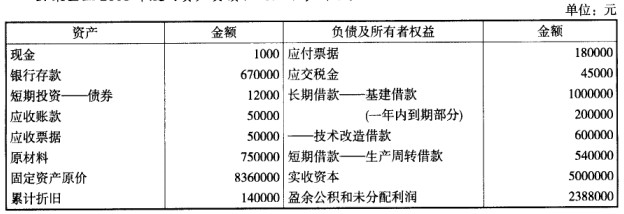

某企业2008年度的资产负债状况如下表所示:

该企业的流动比率为()。

该企业的流动比率为()。

A.1.87

B.1.65

C.1.59

D.2