题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

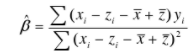

对下列模型: (a)Yi=α+βXi+2Zi+ui (b)Yi=α+βXi-βZi+ui 求出β的最小二乘估计值,并将结果与下面的三变量回

对下列模型:

(a)Yi=α+βXi+2Zi+ui

(b)Yi=α+βXi-βZi+ui

求出β的最小二乘估计值,并将结果与下面的三变量回归方程的最小二乘估计值作比较:

(c)Yi=α+βXi+γZi+ui

你认为哪一个估计值更好?

答案

答案

解: 将模型(a)改写成

Yi-2Zi=α+βXi+ui

则β的估计值为

将模型(b)改写成

将模型(b)改写成

Yi=α+β(Xi-Zi)+ui

则β的估计值为

对模型(c),β的估计值为

对模型(c),β的估计值为

显然,模型(a)与模型(b)分别是模型(c)的参数在如下约束下的变形式:

显然,模型(a)与模型(b)分别是模型(c)的参数在如下约束下的变形式:

γ=2,γ=-β

因此,如果限制条件正确,则三个回归结果相同。当然,从参数估计的表达式上看,模型(a)与模 型(b)的回归算法更简洁。但如果限制条件不正确,则模型(a)与模型(b)的回归参数是有偏的。

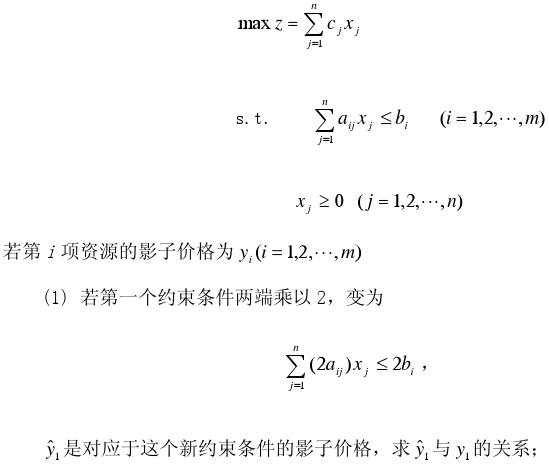

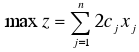

,问影子价格有何改变?

,问影子价格有何改变?